A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Amíg az 1970-es években még átlagosan 3600 nyaraló, üdülő is épül évente, a 80-as években pedig 4000 is, addig az elmúlt 5 évben átlagban csak 316 ilyen építkezés történt. A visszaesés háttérében sok tényező áll a nyaralási szokások változásától, a nagy állami lakásépítési programokon át, a támogatott jelzáloghitelek megjelenéséig. A Pénzcentrum utánajárt, mi okozhatta az üdülőépítési kedv ilyen mértékű mérséklődését: kérdéseinkre Soóki-Tóth Gábor, az Otthon Centrum elemzője adott választ.

Míg az épített lakások száma a KSH adatai szerint a 90-es évekre tapasztalható visszaesés után újra növekedésnek indult, addig az épített üdülőegységek száma évről évre csökken: 1990-ben még 2621 nyaraló épült, 2000-ben már csak 1006, 2010-ben 806, tavaly pedig 318. Ez csaknem 88 százalékos csökkenést jelent. Azonban az elmúlt 28 évben jelentősen változtak az utazási szokások, a nyaralók - pl. mint "második otthon" - funkciói, az építésre felvehető hitelkondíció, építési engedélyek kiadásának szabályai, stb. Most Soóki-Tóth Gábort, az Otthon Centrum elemzőjét kérdeztük mindezekkel a változásokkal kapcsolatban.

Soóki-Tóth Gábor: Az 1980-as évektől egyre jobban kinyílt a világ, többet utazhattunk külföldre. Részben ennek tudható be, hogy a hagyományos nyaralóingatlanok iránt (de a belföldi üdülések iránt is) némileg csökkent a kereslet. Ugyanakkor a szocialista gazdasági berendezkedés válsága, a 60-as, 70-es évek relatíve jóléte után a ’80-as években már éreztette a hatását, ami ugyancsak csökkentette a keresletet.

1990 után, amint konszolidálódott a gazdaság két tendencia érvényesült: egyrészt a hagyományosan nyaralót vásárló, szélesebb réteg szűkült, másrészt, aki nyaralót vásárolt az sem feltétlen erre a célra vette, hanem lakásnak (főleg ott, ahonnan még jól be lehet járni dolgozni). Ezek a vásárlók elsősorban azok közül kerültek ki, akik kevésbé voltak tehetősek, így egy családi házat nem tudtak megfizetni, viszont egy nyaraló megvétele nem okozott nekik problémát.

Számos népszerű üdülőövezetben épültek olyan ingatlanok, amelyek kimondottan "második otthonként" funkcionáltak, de megfigyelhető volt az új építésű apartmanházak elterjedése is a legkedveltebb, főleg vízparti településeken (panoráma + víz közelsége). Mára megerősödött egy olyan társadalmi réteg is, amely az egzotikus úticélok, városi kalandozások után megengedheti magának, hogy egy második otthona is legyen. Az igazán tehetősek gyakorlatilag lakóházzal egyenértékű ingatlanokat építenek, sokszor egyedi környezetben, a ’kevésbé tehetős’ felső-középosztály pedig a vállalkozók által kínált új építésű (gyakorlatilag lakásnak megfelelő színvonalon megépített) üdülőkből választ.

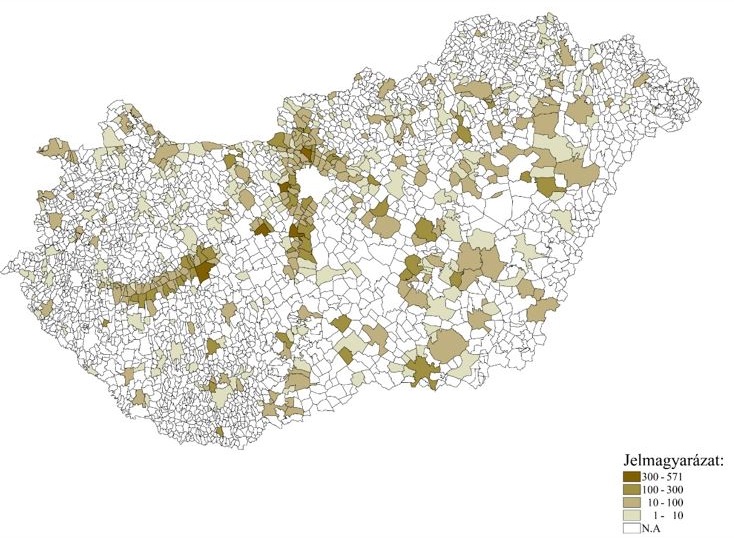

Használt lakás adásvételek száma településenként (2015-2018, abszolút érték)

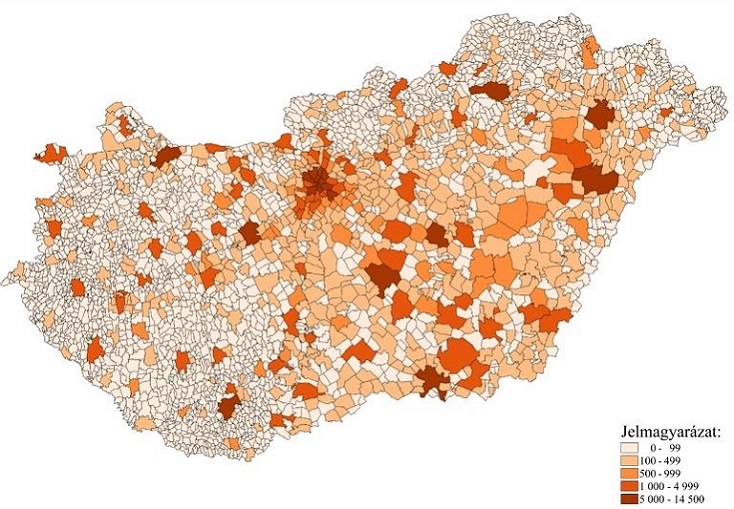

Ha megnézzük az elmúlt három év forgalmát, akkor jól látható, hogy a népszerű üdülőhelyeken - különösen a Balaton mellett - ahol sok üdülő tranzakció (is) van, a lakás eladások száma is jelentős mind a használt, mind pedig az új lakások esetében. Jó példa erre Siófok, ahol a lakóházként felépülő ingatlanokat elsősorban üdülési ("második otthon") céljára veszik (vagy befektetési céllal) a vásárlók.

Üdülőingatlan adásvételek száma (2015-2018, abszolút érték)

Egy másik érdekes összefüggés, hogy Budapest környékén, de más jelentősebb lakástranzakció számmal rendelkező nagyvárosokban és megyeszékhelyeken (Debrecen, Szeged esetében különösen látványos, de pl. Kecskemét vagy Sopron esetében is megfigyelhető) az üdülő tranzakció száma is magasabb. Itt elsősorban az lehet az ok, hogy ezek az ingatlanok elhelyezkedésüknél fogva akár életvitelszerű lakhatásra is alkalmasak (pl. budapesti agglomeráció, vagy Velencei tó környékéről nem megoldhatatlan a fővárosba ingázni, utóbbi esetében még Székesfehérvár, Tatabánya is elérhető). Tehát, ahol van jó munkalehetőség, de drága a lakás, ott a nyaraló lehet az alternatíva.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

S.-T. G.: Vannak olyan területek, ahol a szabályozás nem teszi lehetővé lakóház építését, csak üdülőingatlanét. Budapesten ilyen például a Római part, de a Balaton parton sem mindenütt engedik a lakásépítést a helyi építési jogszabályok. Ennek ellenére a speciális elhelyezkedés miatt akár állandó lakhatásra is vásárolják ezeket az ’apartmanokat’. Bár az üdülők utáni illeték nem sokkal magasabb (4 százalék), mint a lakóingatlan után fizetendő (a lakás forgalmi értéke első 4 millió forintjáig 2 százalék, a 4 millió forint fölötti résznek pedig a 4 százaléka), vannak hátrányok is.

Amennyiben az ingatlan csak szezonálisan, nyaralóként működik, úgy el lehet tekinteni a hőtechnikai követelményektől, tehát elvileg olcsóbban építhető viszont, ha téliesítve van az ingatlan, ugyanazok a hőtechnikai előírások vonatkoznak rá, mint bármely egyéb lakó- vagy középületre:

Míg egy családi házra 300 m2 alatt nem kell építési engedélyt kérni, csak egyszerű bejelentés köteles az építés, addig egy nyaraló építése engedélyhez kötött.

S.-T. G.: Ha lehetséges, akkor valóban kedvezőbb lakásként megépíteni az ingatlant. A későbbi tovább-értékesítés szempontjából is, bár egy kedvelt üdülőhelyen nyaralóként is várhatóan lesz rá érdeklődés (viszont adózás és egyéb korábban említett okok amellett szólnak, hogy jobb, ha lakóház).

S.-T. G.: 2018-ban a KSH adatai szerint közel 164 ezer lakáspiaci tranzakció volt Magyarországon, míg ugyanebben az évben mindösszesen 5290 nyaralóingatlant értékesítettek. Ez mind a két ingatlantípus esetén több, mint az előző évi eladások száma (153770 és 4661). A korábbi években (2016, 2015) a lakástranzakciók száma kevesebb volt nyaralóból pedig majdnem ilyen nagyságrendben adtak-vettek ingatlant.

S.-T. G.: A nagy állami lakásépítési programokkal egy időben futott fel a nyaralóépítés is, ahogy ezek a programok (gazdasági okokból) elhaltak, úgy csökkent az üdülőépítési kedv is. A kétezres évek lakásépítési boomját már nem követte az üdülőépítési láz és ma inkább stabil, historikusan alacsony szinten van, míg a lakásépítés újra lendületet vett. A tranzakciók számában 2015 óta nem látunk visszaesést, de az építés területén nincs igazán pezsgés.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

A hatóság csütörtöktől visszavonja a tűzgyújtási tilalmat Csongrád-Csanád, Jász-Nagykun-Szolnok, valamint Hajdú-Bihar vármegye területén.

Egyaránt szabályozza a legnagyobb közberuházásokat és a legkisebb magán építkezéseket, felújításokat is.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Az Otthonfelújítási Program pályázati felhívásából kikerült a családi házak esetében a gázhálózatra kötöttség feltétele, ami jelentősen növeli az igénylők potenciális körét.

Az ingatlanpiaci aktivitással együtt mérséklődött a kiköltözési hullám a fővárosi agglomeráció településein.

A prémium lakások piaca is túllendülni látszik a mélyponton. A 2023-as erős lassulás után idén a befektetők is kezdenek visszatérni ebbe a szegmensbe.

A tandíj a magyar nyelvű, nappali tagozatos képzések esetében általában félévente 200-300 ezer forint között mozog, de bizonyos szakok árai azonban ennél sokkal magasabbak.

Az önkormányzatok is szerveznek táborozós lehetőségeket, csak érdeklődni kell.

A rendőrök őrizetbe vették a bűncselekmény elkövetésével gyanúsítható 28 éves baranyajenői férfit.

Benyújtásra került a törvénycsomag: nincs elévülés, nincs szabadlábra helyezés, reintegrációs őrizet és soha nem kaphatnak erkölcsi bizonyítványt a pedofil elkövetők.

A Lázár János vezette Építési és Közlekedési Minisztérium közzétett egy jogszabály-tervezetet, ami titkosítaná az építési engedélyeket.

A felújítási költségek az önkormányzat számításai szerint elérhetik az 50 millió forintnak megfelelő eurót is.

Az elmúlt években általában szeptember tájékán árasztották el a sajtót és a közösségi oldalakat azok a fotók, bejegyzések, amelyek valóságos poloskainváziót dokumentáltak.

A közelmúltban jelentős áringadozásokat tapasztalhattunk az építőiparban, főleg a pandémia és az ukrajnai háború alatt.

Az idei év az egyre növekvő keresletről szól a VI., VII., VIII. és IX. kerületi ingatlanpiacán, ami a mérséklődő hitelkamatoknak köszönhető.

Ma sem számíthatunk túl sok napsütésre, és az Alpokalja bizonyos területein akár havazhat is.

A magyar városlakók túlnyomó többsége további óvintézkedéseket sürget az extrém csapadékcsúcsok és a villámárvizek ellen.

Megújult feltételekkel tér vissza a megpályázható állami támogatások körébe az otthonfelújítási támogatás, aminek azért következményei is vannak.

69 millió forintért árulják Törőcsik Mari egykori velemi házát.

Jobb esélyekkel kezdik felnőtt életüket azok az állami gondozottak, akik nevelőszülőknél nőnek fel - derül ki egy friss tanulmányból.

2023-ban a korábbi évekhez képest jelentősen csökkent a belföldi vándorlás, több trend is megfordult. Kevésbé voltak vonzóak a községek, a főváros pedig új lendületet kapott.

Vidéki életéről számolt be Istenes Bence és Csobot Adél, jelenleg nagyon élvezik a nyugalmat és a friss levegőt.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.