Közel 60 ezren kapnak 500 ezer forintnál is magasabb nyugdíjat Magyarországon, miközben 181 ezer idősnek a 120 ezer forintot sem éri el a járandósága.

A Magyar Nemzeti Bank július elsejétől ajánlásban határozza meg a nyugdíjbiztosítások maximális költségeit, ennek köszönhetően csökkenhetnek ezeknek a termékeknek az elvonásai. Az ajánlás szerint biztosítani kell, hogy a megtakarított összeget járadékként vehessük fel, ne csak egy összegben, és biztosítani kell, hogy a megtakarítás időtartamához igazodó befektetéseket lehessen választani.

Júliustól lép életbe a jegybank ajánlása, miszerint a befektetéshez kötött (unit-linked) nyugdíjbiztosítások teljes költség mutatói (TKM) maximális értékben lesznek meghatározva. A 10 éves 4,25, a 15 éves 3,95, míg a 20 éves futamidő esetén 3,5 százaléknál nem lehet magasabb a TKM. Ez azért fontos, mert jelenleg átlagosan 5,21 százalékot tesz ki ez a mutató, míg a másik két nyugdíjcélú termék, az önkéntes nyugdíjpénztár és a nyugdíj-előtakarékossági számla, esetén csupán 1,87, illetve 0,73 százalékot tesznek ki a költségek az MNB számításai szerint.

A Magyar Biztosítók Szövetsége (MABISZ) jelenleg érvényben lévő ajánlása magasabb szinten van a jegybankinál, viszont a biztosítók egy része ezt sem tartja be, és magasabb költségekkel működik jelenleg. Az MNB szabályozása viszont kötelező érvényű lesz, és megfelelő indoklással is csak 2 százalékponttal lehetnek magasabbak a költségek a szabályozás szerint.

Klikkelj! A luxusnyugdíj létezik! Csak ennyit kell tenned érte

Fontos, hogy ezek a szabályok nem kötelező érvényűek, azonban, ha a biztosítók költségmutatói nem mozdulnak el az irányként megadott számok irányába, akkor a jegybank kezdeményezni fogja ezeknek a számoknak jogszabályi környezetbe helyezését, vagyis kötelező érvényűvé válhatnak.

A másik lényeges pont az ajánlásban, hogy a biztosítóknak elérhetővé kell tenni a járadékszolgáltatást az ügyfelek részére, tehát az ne csak egyben lehessen felvenni a megtakarított pénzt, hanem éves vagy havi járadékként is. A jegybank azt is elvárja, hogy a mögöttes befektetésekkel lefedjék az ügyfelek igényeit, azaz hosszú távon is kifizetődő legyen a megtakarítás az ügyfeleknek.

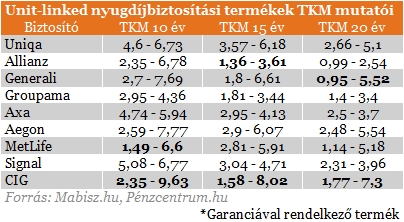

Az alábbi táblázatból látható, hogy több szolgáltató igen magas költségek mellett nyújtotta ezt a típusú szolgáltatást eddig, ezért a költségek csökkenése várható. A táblázatban mind a három időtávon kiemeltük a legolcsóbb és a legdrágább ajánlatot, azonban nem csak a költség alapján érdemes választani, hanemtöbb összetevőt is figyelembe kell venni ilyen szerződés kötésekor.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Kattints! Kaphatsz sokkal több nyugdíjat is: 30-40 milliód lehet

Most a nyugdíjbiztosítások teljes költségmutatóiban elég nagy eltéréseket tapasztalhatunk Az ajánlások egyik célja, hogy ezek a különbségek csökkenjenek, és minden biztosítónál (aki ilyen terméket kínál) hasonló költségek mellett köthessünk unit-linked típusú nyugdíjbiztosítást.

A július 1-jétől hatályos ajánlás alapelvei:

Közel 60 ezren kapnak 500 ezer forintnál is magasabb nyugdíjat Magyarországon, miközben 181 ezer idősnek a 120 ezer forintot sem éri el a járandósága.

Új valóságra helyezi a kormány az idei költségvetést - tudták meg a napokban az illetékes miniszterektől.

A nyugdíjazás jelentős életmódváltozást eredményez és ezek számos kihívással járnak.

A legtöbben az önkéntes nyugdíjpénztári vagy egészségpénztári tagságuk révén voltak jogosultak a személyi jövedelemadójuk egy részének visszaszerzésére.

Mutatjuk, hogy hol, hogyan és ki igényelheti a nyugellátása, árvaellátása vagy bizonyos esetekben özvegyi nyugdíja méltányosságból történő emelését.

A KSH múlt pénteken publikált friss adatai szerint 2024 márciusában a fogyasztóiár-index 3,6 százalékra csökkent.

A hosszabb élettartam és a növekvő megélhetési költségek miatt jelentősen kitolódott a nyugdíjba vonulás időpontja.

Európán belül a magyarok élnek az egyik legkevesebb időt nyugdíjasként, a férfiak átlagosan 14,5 évre, míg a nők 20,7 évre számíthatnak – derül ki az...

A 2024. évi nyugdíjazásnál a megelőző időszak kereseteit a 2023. évi szintre kell valorizálni, az országos nettóátlagkereset-növekedés mértéke alapján.

A magyar idősek boldogságszintje nagyon alacsony, a 70. helyre volt elég a 143-ból a ranglistán. A horvátok ugyan mögöttünk vannak, de előznek a román, szerb,...

A rendőrség közlése szerint vizsgálják a sérülés és a későbbi halál bekövetkezte közötti összefüggést, gyanúsítotti kihallgatásra egyelőre még nem került sor.

Azok, aki postán kapják a nyugdíjat, áprilisban is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A 44 és 59 év közöttiek egyre nehezebben találnak munkát, hiszen a baby boomerek halogatják a nyugdíjba vonulást.

Leronthatják-e a segélyek a nyugdíj alapjául szolgáló átlagkereset összegét 2024-es nyugdíjmegállapítás esetén?

Már több mint 600 ezren regisztráltak a Gondosóra szolgáltatásra, amelynek révén eddig több mint 10 ezer életet mentettek meg.

Mi a nyugdíjas igazolvány, hogy néz ki a nyugdíjas igazolvány és milyen a nyugdíjas igazolvány? Nyugdíjas igazolvány minta: hogyan zajlik a nyugdíjas igazolvány igénylése 2024-ben?

Magyarországon az átlagnyugdíj 2004-ben 61 ezer forint, 2023-ban 208 ezer forint volt: ez 241%-os emelkedést jelent.

A magyar nyugdíjrendszer fontos változások előtt áll, miután a kormány az 1997. évi LXXXI. törvény végrehajtásáról szóló 168/1997. (X. 6.) Korm. rendeletet módosítja.

Az önkéntes nyugdíjpénztárak tavaly bő 21 százalékos nettó átlaghozamot értek el, lényegesen túlszárnyalva az év végén mért inflációs mutatót.

A KSH múlt pénteken publikált friss adatai szerint 2024 februárjában a fogyasztóiár-index 3,7 százalékra csökkent.

A jelenleg elérhető létminimum-számításokból kiindulva 2023-ban több mint 900 ezer magyar nyugdíjas kapott a szerény megélhetésre elegendő összegnél kevesebb állami nyugdíjat.

A Gondosóra programra való jelentkezés ingyenes, a szolgáltatás pedig havidíjmentes 65 év felettieknek, eddig az idősek közel 30 százaléka igényelte.

A nyugdíjba vonulással járó drasztikus jövedelemkiesés ellen hatékony védelmet nyújthat a nyugdíjcélú előtakarékosság.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Az STRT Holding közleménye szerint 8+30 millió forint befektetés és tapasztalt mentorgárda várja a jelentkezőket.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.