Közel 60 ezren kapnak 500 ezer forintnál is magasabb nyugdíjat Magyarországon, miközben 181 ezer idősnek a 120 ezer forintot sem éri el a járandósága.

A magáncélú nyugdíjmegtakarítások egyik formája az önkéntes nyugdíjpénztárban való (ÖNYP) takarékoskodás. Nincs azonban könnyű helyzetünk a szolgáltató kiválasztásakor, mivel több, mint ötven (!) pénztár várja az ügyfeleket.

Ha nyugdíjra szeretnénk előtakarékoskodni, megfordulhat a fejünkben a kérdés, hogy melyik nyugdíjcélú megtakarítást érdemes választani, hiszen mind a három konstrukciónál húsz százalékos személyi jövedelemadó (SZJA) jóváírást érvényesíthetünk. Ennek éves maximális értéke a pénztárak esetében maximum 150 ezer forint, amit 750 ezer forint befizetése mellett használhatunk ki teljesen.

A jegybank adatai szerint az Önkéntes Nyugdíjpénztáraknak alacsony költségekkel működnek (1,87 százalék), a nyugdíj-előtakarékossági számlának (NYESZ) 0,93 százalék, a nyugdíjbiztosításoknak 5,21 százalék az átlagos költségei, igaz ez utóbbiak várhatóan csökkenni fognak a közeljövőben.

Miben jobb az önkéntes nyugdíjpénztár?

A kedvező költségek mellett a nyugdíjpénztár a legjobb megoldás akkor, ha nem szeretnénk foglalkozni a befektetéseinkkel. A termék mögött találhatóak választható portfóliók, amelyek kezelése a pénztár feladata, nekünk elég a megtakarítás elindításakor kiválasztani a portfóliónkat, azonban ha mégsem lennénk elégedettek, akkor természetesen később is van lehetőség váltani a portfóliók között.

Abban az esetben is ez lehet a legjobb választás, ha nem vagyunk biztosak abban, hogy stabilan fizetni tudjuk a megtakarításunkat. A rugalmasan változtatható havi befizetéseknek köszönhetően jövedelmünkhöz igazíthatjuk megtakarításunkat. Nyilvánvalóan nem látjuk 10-15 évre előre a pénzügyi jövőnket, de az ÖNYP-vel legrosszabb esetben is visszakapjuk a befizetett pénzünket.

Melyik pénztárat válasszam?

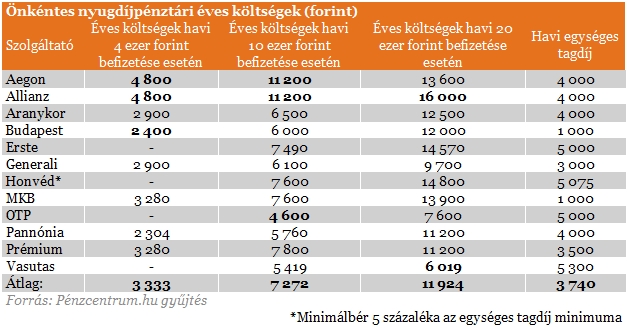

Ha már tudjuk, hogy pénztárral takarékoskodunk nyugdíjas éveinkre, akkor szembesülünk azzal, hogy nagyjából ötven szolgáltatónál találunk önkéntes nyugdíjpénztári szolgáltatást. Ennyi szolgáltató közül igen nehéz választani, ezért a Pénzcentrum.hu összeszedte a szempontokat, és a tizenkéz legnagyobb szolgáltató költségeit és hozamait a könnyebb összehasonlíthatóság érdekében.

A leginkább szembetűnő, és pénztárcánkat is közvetlenül érintő kérdés, hogy mekkora költségekkel szembesülünk egyes szolgáltatóknál. Érdemes azzal az összeggel számolni, amit a megtakarítás elindításakor fizetünk be, illetve azzal az összeggel is, amit 5-10 év múlva szeretnénk befizetni. Lehet ugyanis, hogy az a pénztár, amelyiknek az elvonásai most kedvezőek, néhány év múlva már a rossz ajánlatok közé lesz sorolható a befizetett összeg növekedése, vagy éppen csökkenése miatt.

A táblázatban látható, hogy míg alacsonyabb (havi 4 ezer forint) befizetése mellett az egyik pénztárral járhatunk jobban, addig havi 20 ezer forint esetén egy másik pénztár a jó választás. Érdemes megemlíteni a Honvéd pénztárat, mivel esetükben a minimálisan befizetendő tagdíj mértéke az alapbérünk öt százalékánál nem lehet kevesebb, így ennek mértéke igen magas is lehet. Szintén említést érdemel a pénztár által meghatározott minimális havi tagdíj mértéke, mivel, ha csak kisebb összeget tennénk félre havonta, akkor olyan pénztárat érdemes választani, ahol az elvárt tagdíj mértéke kisebb, mint amit erre a célra szánunk.

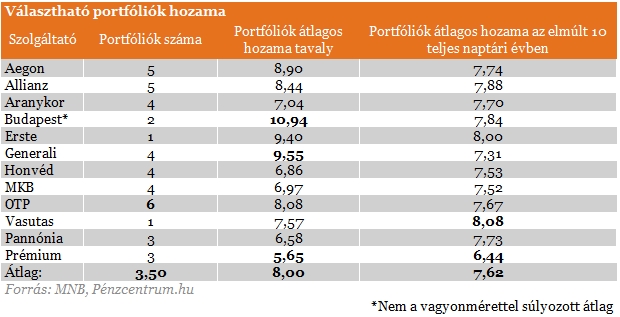

További lényeges kérdés, hogy mekkora hozama van a befizetett pénzünknek, lehetséges ugyanis, hogy adott pénztár magas költségekkel dolgozik, viszont az elért hozam (jövőben elérhető hozam) kiemelkedő a többi szolgáltatóhoz képest. A hozam mértéke egyébként annál inkább fontos, minél hosszabb távon számolunk a megtakarítás fenntartásával, mivel nagyobb felhalmozott vagyon esetén a havi plusz befizetések és elvonások eltörpülhetnek a magas hozamnak köszönhetően realizált nyereséghez képest.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A fenti példa igaz egyébként az Erste pénztár teljesítményére, ahol átlag feletti költségelvonásokkal találkozhatunk, viszont a magas volt a hozam is. Ha a táblázatot megnézzük, akkor szembetűnő lehet az Aranykor alacsony hozama, azonban ennek oka elsősorban a tőkegarantált portfólió, aminél nem csökkenhet a pénzünk, viszont ezért csak alacsony hozamot tud nyújtani.

Milyen sorrendben érdemes figyelembe venni a szempontokat?

Felmerülhet a kérdés, hogyan tudjuk kiválasztani a megfelelő pénztárszolgáltatót, ha ennyi mindenre oda kell figyelni, ezért fontossági sorrendbe szedtük a szempontokat:

1. Hozam mértéke

Ki kell emelni, hogy a múltban elért hozamok nem jelentenek garanciát a jövőre nézve, a portfólió kiválasztásában a tanácsadó lehet segítségünkre.

2. A jelenlegi költségelvonások

Minél kisebb részt vesz le a szolgáltató, annál több pénz kerül befektetésre. Kivételesen alacsony befizetett összeg esetén ez a legmeghatározóbb szempont.

3. Pénztáraknál elérhető szolgáltatások

Ugyan a pénztári megtakarítások jellemzően nem a gyakori ügyintézésről szólnak, azonban akinek fontos a személyes ügyintézés, annak érdemes olyan szolgáltatót választania, amelyik kiterjedt fiókhálózattal rendelkezik, és a tanácsadónk segíteni tud az ügyintézésében.

Egyéb nem számszerűsíthető szolgáltatások is szóba jöhetnek egy pénztár kiválasztásakor, így az online rendszer kezelhetősége, vagy a telefonos ügyfélszolgálat minősége is döntő tényező lehet egy pénztár mellett.

Érdemes elgondolkozni a pénztárváltáson is, ha nem vagyunk megelégedve a jelenlegi szolgáltatóval, vagy jobb ajánlatra bukkanunk. Ebben az esetben könnyű a dolgunk, a kiszemelt szolgáltatónál kell leadni a belépési nyilatkozatot, amin fel kell tüntetni a korábbi szolgáltatót is. Ezután a megtakarításaink áthozataláról az új szolgáltatónk gondoskodik. A váltásnak (és a belépésnek) elenyésző, egyszeri díja van, ami néhány ezer forintra rúg, szolgáltatótól függően.

Közel 60 ezren kapnak 500 ezer forintnál is magasabb nyugdíjat Magyarországon, miközben 181 ezer idősnek a 120 ezer forintot sem éri el a járandósága.

Új valóságra helyezi a kormány az idei költségvetést - tudták meg a napokban az illetékes miniszterektől.

A nyugdíjazás jelentős életmódváltozást eredményez és ezek számos kihívással járnak.

A legtöbben az önkéntes nyugdíjpénztári vagy egészségpénztári tagságuk révén voltak jogosultak a személyi jövedelemadójuk egy részének visszaszerzésére.

Mutatjuk, hogy hol, hogyan és ki igényelheti a nyugellátása, árvaellátása vagy bizonyos esetekben özvegyi nyugdíja méltányosságból történő emelését.

A KSH múlt pénteken publikált friss adatai szerint 2024 márciusában a fogyasztóiár-index 3,6 százalékra csökkent.

A hosszabb élettartam és a növekvő megélhetési költségek miatt jelentősen kitolódott a nyugdíjba vonulás időpontja.

Európán belül a magyarok élnek az egyik legkevesebb időt nyugdíjasként, a férfiak átlagosan 14,5 évre, míg a nők 20,7 évre számíthatnak – derül ki az...

A 2024. évi nyugdíjazásnál a megelőző időszak kereseteit a 2023. évi szintre kell valorizálni, az országos nettóátlagkereset-növekedés mértéke alapján.

A magyar idősek boldogságszintje nagyon alacsony, a 70. helyre volt elég a 143-ból a ranglistán. A horvátok ugyan mögöttünk vannak, de előznek a román, szerb,...

A rendőrség közlése szerint vizsgálják a sérülés és a későbbi halál bekövetkezte közötti összefüggést, gyanúsítotti kihallgatásra egyelőre még nem került sor.

Azok, aki postán kapják a nyugdíjat, áprilisban is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A 44 és 59 év közöttiek egyre nehezebben találnak munkát, hiszen a baby boomerek halogatják a nyugdíjba vonulást.

Leronthatják-e a segélyek a nyugdíj alapjául szolgáló átlagkereset összegét 2024-es nyugdíjmegállapítás esetén?

Már több mint 600 ezren regisztráltak a Gondosóra szolgáltatásra, amelynek révén eddig több mint 10 ezer életet mentettek meg.

Mi a nyugdíjas igazolvány, hogy néz ki a nyugdíjas igazolvány és milyen a nyugdíjas igazolvány? Nyugdíjas igazolvány minta: hogyan zajlik a nyugdíjas igazolvány igénylése 2024-ben?

Magyarországon az átlagnyugdíj 2004-ben 61 ezer forint, 2023-ban 208 ezer forint volt: ez 241%-os emelkedést jelent.

A magyar nyugdíjrendszer fontos változások előtt áll, miután a kormány az 1997. évi LXXXI. törvény végrehajtásáról szóló 168/1997. (X. 6.) Korm. rendeletet módosítja.

Az önkéntes nyugdíjpénztárak tavaly bő 21 százalékos nettó átlaghozamot értek el, lényegesen túlszárnyalva az év végén mért inflációs mutatót.

A KSH múlt pénteken publikált friss adatai szerint 2024 februárjában a fogyasztóiár-index 3,7 százalékra csökkent.

A jelenleg elérhető létminimum-számításokból kiindulva 2023-ban több mint 900 ezer magyar nyugdíjas kapott a szerény megélhetésre elegendő összegnél kevesebb állami nyugdíjat.

A Gondosóra programra való jelentkezés ingyenes, a szolgáltatás pedig havidíjmentes 65 év felettieknek, eddig az idősek közel 30 százaléka igényelte.

A nyugdíjba vonulással járó drasztikus jövedelemkiesés ellen hatékony védelmet nyújthat a nyugdíjcélú előtakarékosság.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.