Olyan pénzpazarló szokásokat gyűjtöttünk össze, amelyek elhagyásával hatékonyan takarékoskodhatunk a mindennapokban.

Nettó 266100 forint - ennyi volt 2020. áprilisában a hazai átlagkereset, a KSH június végi adatai szerint. Némi lefelé kerekítéssel és a piac íratlan, tízszázalékos szabályának figyelembe vételével mindez 25 ezer forint havi megtakarítást jelenthet egy munkavállalónak. De vajon mire elég ez az összeg a gyakorlatban? Csak elcsépelt PR szöveg lenne a tízszázalékos ökölszabály, és önámítás a fenti bölcsesség, vagy tényleg óriási segítséget jelenthet havi 25 ezer forintot megtakarítani a fizetésből? Erre keressük a választ az Aegon Alapkezelő segítségével.

Néhány tízezer forint napjainkban tényleg nem számít sok pénznek, ha vásárlás, pihenés, hobbi vagy szórakozás szempontjából közelítjük meg a kérdést. Ennyi pénzt könnyen kifizethetünk:

Optimistán úgy is gondolkodhat, hogy csupán a fentiek egyikéről kell lemondani ahhoz, hogy havonta 25000 forinttal gyarapodjon megtakarítási számlájának egyenlege. Ha ezen elgondolkodik, akkor máris elkezdett felelősségteljesen hozzáállni pénzügyeihez.

Néhány tízezer forint erejét leginkább akkor értheti meg, ha tollat ragadsz és számolgatsz picit. Íme néhány elgondolkodtató példa:

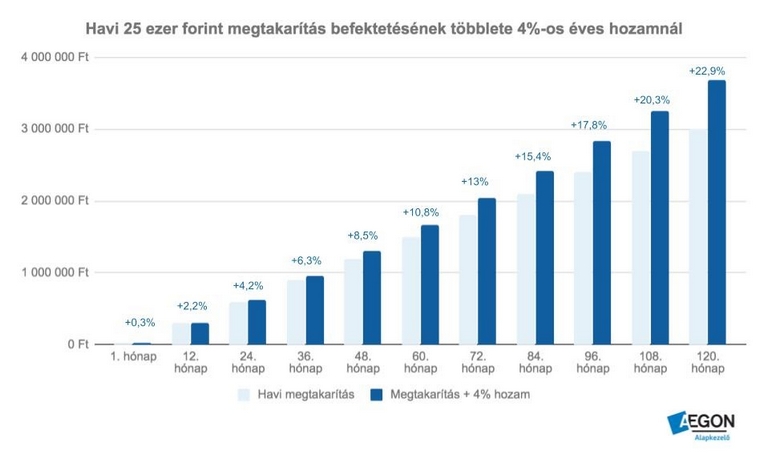

- vélte minden idők egyik legnagyobb zsenije Albert Einstein, akit senkinek sem kell bemutatni. Az alábbi táblázat kiválóan reprezentálja, miről beszélt a Nobel-díjas fizikus. (Csak egy apróság: a grafikon évi 4 százalékos kamattal számol, ami elmarad az elmúlt 100 év átlagos tőzsdei 8 %-os indexhozamától.)

A havi megtakarítások után kapott kamat ugyanis az idő előrehaladtával egyre nagyobb százalékban járul hozzá a vagyontömeg méretéhez (amíg a befizetett tőke lineárisan nő, addig az újrabefektetett kamat exponenciálisan). Akinek sikerül megértenie a fenti összefüggést, az elméletileg már megtette a legfontosabb lépést jövőbeli vagyonának megteremtéséhez.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ha a fenti szempontok meggyőztek és elköteleződtél arra, hogy havi 25000 forintot (vagy mindenkori fizetésének tíz százalékát) megtakarítsd, akkor az nagyon dicséretes, viszont még csak félsiker. A "miért" kérdés után ugyanis a "hogyan" is megválaszolásra vár, ami legalább akkora kihívást jelenthet a gyakorlatban. Íme 5 tényező, amire érdemes ügyelnie:

A havi megtakarításokat érintő döntések során soha ne a trendeket (a nyájat) kövesse, hanem az észszerűséget. Jó példát jelent erre néhány feltörekvő európai ország állami garanciát nyújtó kötvénye, amelyeket egyes piaci szereplők még mindig méltánytalanul lenéznek, miközben a profi, szakmai befektetők évek óta rendkívül jó hozamokat érnek el rajtuk (kvázi csökkenő kockázat mellett).

Olyan pénzpazarló szokásokat gyűjtöttünk össze, amelyek elhagyásával hatékonyan takarékoskodhatunk a mindennapokban.

A megfelelő körültekintéssel és változtatásokkal mindenki számára csökkenthetők az áramszámlák.

A félrevezető levélben a Magyar Nemzeti Bank és több pénzintézet logója is szerepel, de ettől a levél még nem hiteles.

Az elmúlt negyedév során tovább emelkedett a külföldiek állampapír-állománya, a forint állampapírokon belüli részarány mostanra 20,6 százalék körüli szinten áll.

A Magyar Telekomnak délután még pozitívban volt az árfolyama, és csak a nap végén gyűrte le a rossz hangulat.

Népszerű az online értékpapírszámla-nyitás, négy hónap alatt 40 ezren nyitottak így számlát és 60 milliárd forintért vásároltak állampapírt.

Egy friss felmérés szerint a pénzügyi döntés a legnehezebb, amit életünkben meg kellett hoznunk.

A közgyűlés döntése alapján az egyedi éves beszámoló szerinti 74,438 milliárd forint adózott eredményből fizetik az osztalékot.

A legtöbben az önkéntes nyugdíjpénztári vagy egészségpénztári tagságuk révén voltak jogosultak a személyi jövedelemadójuk egy részének visszaszerzésére.

A Budapesti Értéktőzsde részvényindexe, a BUX 66,21 pontos, 0,1 százalékos csökkenéssel 67 205,07 ponton zárt csütörtökön.

A konzervatív befektetési politikának és az árfolyam stabil alakulásának köszönhetően a legnagyobb hazai ingatlanalappá nőtte ki magát az Erste Nyíltvégű Ingatlan Befektetési Alap.

A kiugróan magas állampapír hozamoknak vége: mibe érdemes most fektetni annak, aki reálhozamot szeretne?

65 milliárd forinttal csökkent egy hónap alatt a magyarok kezében lévő állampapír-állomány.

Az arany ára jelenleg ugyan minden csúcsot megdönt, ám hamarosan az árfolyam korrigálhat. Azt azonban az Equilor, az ING és a Hold Alapkezelő elemzői sem...

A friss kutatás egyik érdekes tanulsága, hogy a fiatalok több esetben is rosszabb véleménnyel vannak saját generációjukról, mint az idősebbek.

A K&H mobilbank működésében átmeneti kimaradások tapsztalhatók

A kibercsalók továbbra is rendkívül változatos módon támadják az ügyfeleket.

Befektetéseink egy részét mindig érdemes lehet devizában, például euróban tartani.

Új lehetőséggel bővítette szolgáltatásait az egyik hazai bank, hogy a pénztártagok minél gyorsabban tudják visszaigényelni az egészségükre fordított megtakarításukat.

Sokkal jobb kamatú állampapírok is voltak a piacon az egynaposnál, mégis sokan a kamatvágáskor ez utóbbiba tették a pénzüket.

Noha a kakaó határidős jegyzései estek, az árfolyam összességében még így is 94,4 százalékkal van feljebb az év elejéhez képest.

A Nemzetgazdasági Minisztérium módosító indítványt nyújtott be, amely arra irányul, hogy a jövőben a postákon is elérhetővé váljon az ingyenes készpénzfelvétel.

Elindult az azonnali fizetésre épülő, valamennyi fogyasztó által egységes módon elérhető, elektronikus fizetési szolgáltatások új fázisa.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.