Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Még mindig meglepően sokan írják fel bankkártyájukba, pénztárcájukba a PIN-kódjukat. De az is valószínűsíthető, hogy a gyenge, könnyen kitalálható kódoknak köszönhetően tudnak pénzt felvenni a tolvajok, ha ellopnak egy bankkártyát.

A rendőrségi híreket böngészve szinte hetente találkozunk olyan esetekkel, amikor a bűnözők az ellopott bankkártyákkal sikeresen vettek fel pénzt. Bankkártyabiztonsággal foglalkozó szakértők szerint ezen esetek 99 százaléka úgy történhet meg, hogy az áldozat a kártyájára írva, vagy a pénztárcájában, táskájában tartja PIN-kódját, esetleg a legkézenfekvőbb megoldást - az 1234-kódot - használja.

Már a budai nyugdíjasokra is vadásznak: ez a legújabb trükk - KATTINTS!

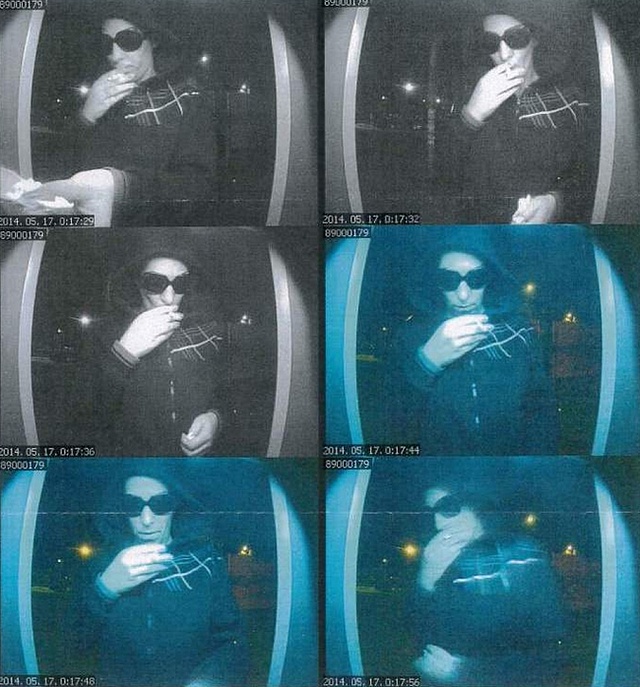

Nemrég Debrecenben történt hasonló eset: májusban a képen látható elkövető ellopott egy bankkártyát, és azzal több alkalommal készpénzt vett fel ATM-ekből - derül ki a Hajdú-Bihar Megyei Rendőr-főkapitányság tájékoztatásából.

Szinte mindig mi vagyunk a hibásak

Egy, a Pénzcentrum.hu által megkérdezett, bankkártyabiztonsággal foglalkozó szakértő szerint még mindig rengeteg ilyen esettel találkoznak: ha sikeres a készpénzfelvétel, az szinte mindig első próbálkozásra sikeres, azaz a bűnöző egyből tudja a kódot. Bár az áldozatok gyakran ennek ellenkezőjét állítják, az esetek túlnyomó többségében egyértelmű, hogy táskájukban, pénztárcájukban tartották PIN-kódjukat, esetleg magára a bankkártyára írták fel azt.

Ha ellopták a kártyánkat, akkor érdemes a lehető leggyorsabban letiltani, ugyanis törvényi előírás szerint a letiltás pillanatáig okozott károkért45 ezer forintig az ügyfél felel. Ez alól a szabály alól is van kivétel: ha a kártyát annak fizikai jelenléte és/vagy a kártyabirtokos azonosítása nélkül használták (például a kártyabirtokos tudta nélkül a kártya adatait lemásolták), a kár teljes mértékéig a bank felel. Azonban ebben az esetben is megvan a kártyabirtokos kárenyhítési kötelezettsége, tehát ha tudomására jut a visszaélés ténye, akkor köteles a kártyáját azonnal letiltani, illetve minden olyan feladatot elvégezni, amely enyhíti a kár mértékét.

Az öt legjobb esküvői ajándék, ha pénzt kér az ifjú pár - KATTINTS!

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A bejelentés után elméletileg már a banké a felelősség - elméletileg. Ugyanis számos olyan kitétel van, amit ha nem tartottunk be, akkor a kártyával ellopott (ATM-ből felvett, levásárolt) pénzünkből semmit nem fogunk látni, ezen felül pedig az igen borsos (akár 15-20 ezer forintos) kártyatiltási- és pótlási díjat is meg kell majd fizetnünk. A dombornyomott kártya tiltásának díja magasabb, mivel ezek a típusú kártyák azonnal felkerülnek egy nemzetközi tiltólistára is, amiért a bank jelentős díjat fizet a kártyatársaságoknak. Vannak olyan bankok, amelyek csak egy részét számítják fel ennek a díjnak.

Pedig ilyenkor bukjuk a pénzünket is...

Kevesen tudják, hogy ha a kártyánkkal az illetéktelen személyek a PIN kóddal tudtak például pénzt felvenni, akkor igen nagy valószínűséggel el fogják utasítani a kártérítési kérésünket a banknál. Ugyanis valószínűsíthető, hogy a mi gondatlan magatartásunk miatt tudták kitalálni a kártya biztonsági kódját. Ez vonatkozik arra is, ha hagytuk, hogy a sorban mögöttünk álló fizetéskor lelesse a kódot, mert nem takartuk el. Ugyanez érvényes arra is, hogy ha a kivizsgálás során kiderül, hogy a személyünkhöz köthető vagy egyszerűen kitalálható (1111, 1234) PIN-t adtunk meg a bank biztonsági figyelmeztetése ellenére, akkor ugyanúgy elbúcsúzhatunk a számlán lévő pénztől, mintha a kártya mellett (vagy éppen a kártyára) felírva tartottuk volna.

Ha bebizonyosodik, hogy harmadik félnek kiadtuk bármely azonosítónkat (PIN-kód, kártyaszám, lejárati dátum), akkor szintén nem fog fizetni a bank. A visszaélésekre jórészt a kártyák tárolása és a titkos kód kezelésére vonatkozó szabályok be nem tartása teremti meg a lehetőséget. Tehát a legfontosabb, hogy mind a bankkártyát, mind pedig a PIN-kódot biztonságosan és körültekintően kezeljük.

Egy korábbi kutatás szerint a világszerte leggyakrabban használt PIN még mindig az 1234 - így valószínűleg sok bűnöző egyből ezzel próbálkozik. A legtöbbször használt kódok között ott vannak még az ismétlődő számjegyek (1111, 2222), a 19-cel kezdődő számok (születési évek), valamint a telefon/ATM-billentyűzeteken például egymás alatt/felett lévő számok (2580). Sorrendben az első 10 leggyakoribb PIN kód: 1234, 1111, 0000, 1212, 7777, 1004, 2000, 4444, 2222, 6969.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

2025. január 1-től jelentős kedvezményt kapnak a készpénzhasználó magyarok, ugyanis a postákon is vehetnek majd fel ingyenesen készpénzt.

Bankkártyaadatok megszerzésére, csalásra és pénzmosásra szakosodott bűnszervezetet számoltak fel a baranyai rendőrök.

Az elmúlt években megugrott a bankkártyás és átutalási forgalomhoz kötődő visszaélésekből eredő károk értéke Magyarországon.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A TikTokon terjed egy új trend, amely arra ösztönzi az embereket, hogy nyíltan kommunikálják pénzügyi céljaikat és döntéseiket, az úgynevezett "hangos költségvetés" módszer.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

Újabb luxuskarórát fogtunk azon a Tik-Tok csatornán, amelyik hírességek karóráival foglalkozik.

A Revolut közzétette első jelentését a pénzügyi bűncselekményekről és a fogyasztók biztonságáról.

Az elmúlt időszakban ismét a figyelem középpontjába került az arany, mint jegybanki tartalékeszköz,

A félrevezető levélben a Magyar Nemzeti Bank és több pénzintézet logója is szerepel, de ettől a levél még nem hiteles.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.