Oroszország külső kötelezettségei 2023-ban 17,7 százalékkal csökkentek, 2024 első negyedévében pedig 4,1 százalékkal.

Részben írásunknak, részben a kormány korántsem elegáns unszolásának köszönhetően sokat kedvet kaptak az állampapír vásárlásához. Augusztus 20-án megjelent cikkünkben azt írtuk le, hogyan is lehet 30 perc alatt saját számlánk az Államkincstárnál, most viszont már be is zsákolunk valamennyit a papírokból. Mire kell figyelni, ha a legmagasabb hozamot szeretnénk elérni? Csak az ne olvassa tovább ezt a cikket, aki tudja, mit jelent a "Eladási ár bruttó %" az állampapírok esetén. Egyébként meg ajánlott elmélyedni ezekben a fogalmakban, hogy a legjobb helyre tehessük a pénzünk.

Ha sikerült megnyitni a saját számlánkat, akkor ideje állampapírt vásárolni. Ehhez nem árt ismerni, hogy mit jelentenek a webkincstár webes felületén feltüntetett számok. Ehhez próbálunk segítséget nyújtani azoknak, akiknek nem elég a banki betétek hozama.

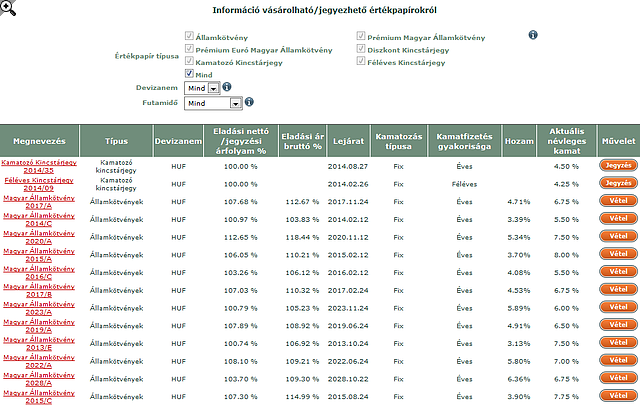

A Webkincstár felületét bemutató fenti kép, illetve táblázat néhány fontosabb oszlopának jelentése leegyszerűsítve:

Típus: ez az oszlop értelemszerűen azt mutatja, hogy egy rövidebb futamidejű (Diszkontkincstárjegy, azaz DKJ, Féléves Kincstárjegy, azaz FKJ, vagy egy Kamatozó Kincstárjegy, azaz KKJ), vagy egy hosszabb futamidejű (Magyar Államkötvény, azaz MÁK, vagy inflációkövető Prémium Magyar Államkötvény, azaz PMÁK) papírról van-e szó.

Devizanem: ebben az oszlopban a Prémium Euró Magyar Államkötvény (PEMÁK) kivételével csak forintalapú papír megnevezést láthatunk.

Eladási nettó és bruttó árfolyam oszlopok: az állampapírok jegyzése és kereskedése az árfolyam alapján történik és ebből adódik a piacon elérhető hozam (ld. hozam oszlop alább). Egy elméleti példában szereplő egyszerű kötvényt a névérték (pl. 10 ezer forint) 100%-án bocsátanak ki, és ahogy haladunk előre az időben az első kamatfizetésig (esedékesség napja), úgy a piacon elérhető nettó árfolyamhoz hozzá kell adni a még kifizetetlen kamat időarányos részét is. E két tétel összege adja a bruttó árfolyamot, amely mellett ténylegesen hozzá juthatunk a megvásárlandó papírunkhoz.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Lejárat: az a dátum, ameddig az adott papír futamideje tart. A dátum abban is segít, hogy belőle könnyen ki tudjuk olvasni, hogy a vásárlandó többéves futamidejű államkötvényünk következő kamatfizetési napja mikorra esik, azaz mikor kapunk pénzt a papír után, amit újra be tudunk fektetni. Például egy 2015.02.02 lejáratú, évente kamatot fizető papírból tudjuk, hogy annak következő kamatfizetése jövő február 2-án lesz. A Webkincstárban már előre is rendelkezni tudunk arról, de a lejára napjai körül is tudunk erről határozni, hogy mi legyen a megkapott pénz sorsa: vagy újra befektethetjük egy másik papírba, vagy esetleg kérhetjük annak kifizetését, azaz átutalását saját banki folyószámlánkra is.

Kamatozás: a legtöbbször megjelenő "fix" kifejezés azt jelenti, hogy a papírhoz tartozó, előre megígért kamatláb (utolsó előtti oszlopban látott aktuális névleges kamat) nem változhat a futamidő alatt. Ez tehát NEM arra vonatkozik, hogy a hozam oszlopban látható, mostani feltételek mellett érvényes éves hozamot biztosan megkapjuk.

Hozam: a papír kondíciói (névleges kamat, futamidő, bruttó árfolyam) és az aktuális piaci kereslet-kínálati viszonyok alapján kialakuló hozam, amelyet ténylegesen CSAK akkor tudunk elérni, ha a papírt a lejáratig megtartjuk. Ha ezt nem tudjuk kivárni, akkor ki vagyunk szolgáltatva a papír árfolyamingadozásának, amelyből következik az elérhető hozam ingadozása is.

Aktuális névleges kamat: ez az oszlop arra vonatkozik, hogy ha az adott papírt a kibocsátás napján vennénk meg, akkor mennyi az előre megígért (névleges) éves kamatláb. Ezt akkor érhetjük el, ha a kibocsátástól lejáratig megtartjuk a papírt.

Oroszország külső kötelezettségei 2023-ban 17,7 százalékkal csökkentek, 2024 első negyedévében pedig 4,1 százalékkal.

Mutatjuk, hogy hol, hogyan és ki igényelheti a nyugellátása, árvaellátása vagy bizonyos esetekben özvegyi nyugdíja méltányosságból történő emelését.

A kiugróan magas állampapír hozamoknak vége: mibe érdemes most fektetni annak, aki reálhozamot szeretne?

A Magyar Államkincstár bejelentése szerint új fizetési módokon is vásárolhatnak állampapírt ügyfeleik a WebKincstáron és a MobilKincstáron.

65 milliárd forinttal csökkent egy hónap alatt a magyarok kezében lévő állampapír-állomány.

Egy friss felmérés szerint a pénzügyi döntés a legnehezebb, amit életünkben meg kellett hoznunk.

A közgyűlés döntése alapján az egyedi éves beszámoló szerinti 74,438 milliárd forint adózott eredményből fizetik az osztalékot.

A legtöbben az önkéntes nyugdíjpénztári vagy egészségpénztári tagságuk révén voltak jogosultak a személyi jövedelemadójuk egy részének visszaszerzésére.

A Budapesti Értéktőzsde részvényindexe, a BUX 66,21 pontos, 0,1 százalékos csökkenéssel 67 205,07 ponton zárt csütörtökön.

A konzervatív befektetési politikának és az árfolyam stabil alakulásának köszönhetően a legnagyobb hazai ingatlanalappá nőtte ki magát az Erste Nyíltvégű Ingatlan Befektetési Alap.

Az arany ára jelenleg ugyan minden csúcsot megdönt, ám hamarosan az árfolyam korrigálhat. Azt azonban az Equilor, az ING és a Hold Alapkezelő elemzői sem...

A friss kutatás egyik érdekes tanulsága, hogy a fiatalok több esetben is rosszabb véleménnyel vannak saját generációjukról, mint az idősebbek.

A K&H mobilbank működésében átmeneti kimaradások tapsztalhatók

A kibercsalók továbbra is rendkívül változatos módon támadják az ügyfeleket.

Befektetéseink egy részét mindig érdemes lehet devizában, például euróban tartani.

Új lehetőséggel bővítette szolgáltatásait az egyik hazai bank, hogy a pénztártagok minél gyorsabban tudják visszaigényelni az egészségükre fordított megtakarításukat.

Sokkal jobb kamatú állampapírok is voltak a piacon az egynaposnál, mégis sokan a kamatvágáskor ez utóbbiba tették a pénzüket.

Noha a kakaó határidős jegyzései estek, az árfolyam összességében még így is 94,4 százalékkal van feljebb az év elejéhez képest.

A Nemzetgazdasági Minisztérium módosító indítványt nyújtott be, amely arra irányul, hogy a jövőben a postákon is elérhetővé váljon az ingyenes készpénzfelvétel.

Elindult az azonnali fizetésre épülő, valamennyi fogyasztó által egységes módon elérhető, elektronikus fizetési szolgáltatások új fázisa.

Mai árfolyamon több mint 206 milliárd forintot utaltak haza a külföldön élő magyarok a családjuknak.

Fotók bizonyították, hogy birtokol és visel luxusórákat, az adóbevallásában azonban nem tüntette fel azokat.

"Egyre súlyosabb a temetkezési szegénység, ami megnehezíti a rászorulók számára, hogy méltó módon búcsúzzanak szeretteiktől" - mondta az Ökumenikus Egyház vezető lelkésze.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Az STRT Holding közleménye szerint 8+30 millió forint befektetés és tapasztalt mentorgárda várja a jelentkezőket.