Az elmúlt negyedév során tovább emelkedett a külföldiek állampapír-állománya, a forint állampapírokon belüli részarány mostanra 20,6 százalék körüli szinten áll.

Egy hónapja elérhető a Bónusz Magyar Államkötvény azok számára akik komolyabb megtakarítást választanának. Az új kötvénytípus több újdonsággal szolgál, ezért összehasonlítottuk a legközelebbi "versenytársával", a Prémium Magyar Államkötvénnyel. Melyik állampapírt érdemes választani, és mi alapján döntsünk a vásárlásról?

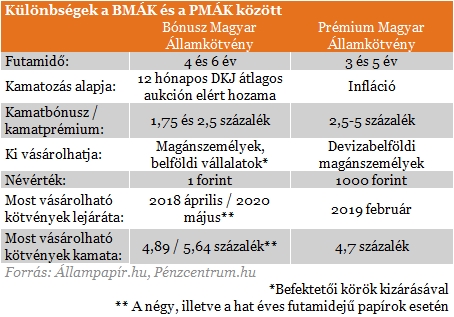

Március közepe óta elérhető a Bónusz Magyar Államkötvény (BMÁK), ami egy új alternatívát nyújt a lakossági állampapírok piacán, alacsony infláció mellet. Korábban a középtávú lakossági állampapírok között a Prémium Magyar Államkötvény (PMÁK) volt csak elérhető.

Mi a különbség a két állampapír-típus között?

A két kötvénytípus összehasonlításakor először a különböző futamidők tűnnek fel. A PMÁK három és öt éves, míg a BMÁK négy és hat éves futamidővel vásárolható. Így mindkét konstrukció illeszkedik a Tartós Befektetési Számlához (TBSZ), amely három év után kamatadó kedvezményt (10 százalék kamatadót kell fizetni), öt év után pedig teljes kamatadó-mentességet biztosít. Erre szükség is van, mivel mindkét kötvény kamatadó köteles, igaz, egészségügyi hozzájárulás egyiket sem terheli.

Az igazán jelentős különbség a két állampapír között a kamatozásban figyelhető meg. A PMÁK kamatának alapja az előző évre vonatkozó infláció, amelyhez képest kamatprémiumot fizet a kötvény. Ennek köszönhetően, ha lejáratig megtartjuk a papírt, akkor biztosak lehetünk benne, hogy reálhozamot érünk el, vagyis az inflációnál magasabb kamatokat tehetünk zsebre.

A BMÁK kamatozását viszont a 12 hónapos futamidejű diszkontkincstárjegyek (DKJ) alapján számolják (a kamatérték meghatározását megelőző négy eredményes aukció átlaghozama a mérvadó). A DKJ egyébként biztonságos megtakarítási forma, ennek köszönhetően a Bónusz Kötvények is biztonságos befektetések, azonban egy kevés kockázatot hordoznak magukban a PMÁK-hoz képest. Érdemes ugyanis szem előtt tartani, hogy a 12 hónapos DKJ hozamára a jegybanki alapkamat és a pénzpiac is hatással van, így kisebb ingadozás megfigyelhető a kamatok alakulásában.

Ha megnézzük, a kötvények kamatait, akkor azt láthatjuk, hogy annak ellenére, hogy a jegybanki alapkamat és a diszkontkincstárjegyek hozama történelmi mélyponton van, a Bónusz papírok még így is magasabb hozammal kecsegtetnek, mint a Prémium kötvények. Természetesen érdemes összehasonlítani ezeket a klasszikus, öt éves Magyar Államkötvények legutóbbi (múlt hét szerdai) aukciójának átlagos kamatszintjével, ami ebben az esetben 4,39 százalékos volt. Ennél mindkét lakossági Állampapír (BMÁK, PMÁK) jobb kamatszintet biztosít jelenleg.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Lényeges különbség a két papír között, hogy a PMÁK-ot csak devizabelföldi magánszemély (akinek tartózkodási helye vagy állandó lakcíme Magyarországon van) vásárolhatja. A BMÁK-ot viszont külföldi magánszemélyek, sőt, olyan cégek is vásárolhatják, amelyek nem tartoznak a kiemelt befektetői körhöz, vagyis ez a kötvény tartalékképzésre is felhasználható a KKV-k esetében.

Ezzel szemben a BMÁK hordoz magában egy kisebb kockázatot, mivel a 12 hónapos DKJ hozamához képest kínál kamatbónuszt. Ennek köszönhetően a jegybanki alapkamat is befolyásolja a hozamot (a DKJ hozamán keresztül), azonban a fix bónusz miatt sokkal magasabb kamatot kínál (4,89 a négy éves és 5,64 a hat éves kötvény esetén), mint az öt éves Államkötvények (amelyek szintén piaci kamatozású kötvények), amelyek a legutóbbi aukción átlagosan 4,39 százalékos kamatozással keltek el.

Ha megnézzük a kamatokat, akkor látható, hogy a négy éves BMÁK magasabb (4,89 százalékos) hozammal bír, mint az ötéves PMÁK (4,7 százalék). Így jelenleg a Bónusz papír tűnik jobb választásnak, igaz, valamivel nagyobb kockázat vállalása mellett.

Az elmúlt negyedév során tovább emelkedett a külföldiek állampapír-állománya, a forint állampapírokon belüli részarány mostanra 20,6 százalék körüli szinten áll.

A kiugróan magas állampapír hozamoknak vége: mibe érdemes most fektetni annak, aki reálhozamot szeretne?

A Magyar Államkincstár bejelentése szerint új fizetési módokon is vásárolhatnak állampapírt ügyfeleik a WebKincstáron és a MobilKincstáron.

65 milliárd forinttal csökkent egy hónap alatt a magyarok kezében lévő állampapír-állomány.

Befektetéseink egy részét mindig érdemes lehet devizában, például euróban tartani.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A TikTokon terjed egy új trend, amely arra ösztönzi az embereket, hogy nyíltan kommunikálják pénzügyi céljaikat és döntéseiket, az úgynevezett "hangos költségvetés" módszer.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

Újabb luxuskarórát fogtunk azon a Tik-Tok csatornán, amelyik hírességek karóráival foglalkozik.

A Revolut közzétette első jelentését a pénzügyi bűncselekményekről és a fogyasztók biztonságáról.

Az elmúlt időszakban ismét a figyelem középpontjába került az arany, mint jegybanki tartalékeszköz,

A félrevezető levélben a Magyar Nemzeti Bank és több pénzintézet logója is szerepel, de ettől a levél még nem hiteles.

Népszerű az online értékpapírszámla-nyitás, négy hónap alatt 40 ezren nyitottak így számlát és 60 milliárd forintért vásároltak állampapírt.

Egy friss felmérés szerint a pénzügyi döntés a legnehezebb, amit életünkben meg kellett hoznunk.

A közgyűlés döntése alapján az egyedi éves beszámoló szerinti 74,438 milliárd forint adózott eredményből fizetik az osztalékot.

A legtöbben az önkéntes nyugdíjpénztári vagy egészségpénztári tagságuk révén voltak jogosultak a személyi jövedelemadójuk egy részének visszaszerzésére.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.