Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Enyhén csökkent, de éves viszonylatban még mindig magas a háztartások anyagi helyzetét mérő fizetőképességi index. A visszaesés jelentős részben a növekvő hitelállománynak köszönhető.

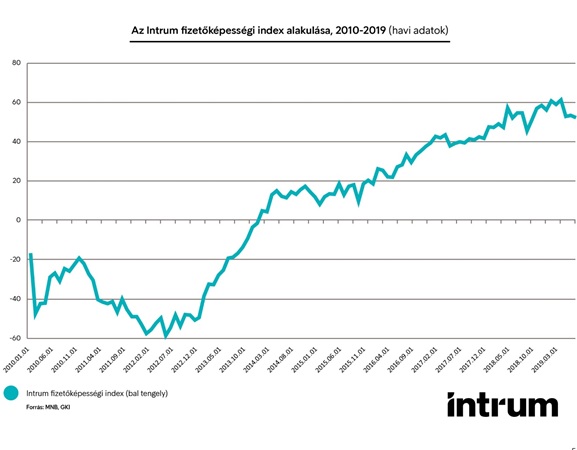

Harmadik alkalommal készítette el jelentését a magyar háztartások anyagi helyzetéről az Intrum, Magyarország piacvezető kintlévőségkezelő cége. A GKI Gazdaságkutató Zrt. adatait is felhasználó Intrum Fizetőképességi Index (IFI) azt méri, mennyire képesek fedezni kiadásaikat a háztartások, mennyi pénzt tudnak félretenni, vagy fogyasztási cikkekre költeni. Minél nagyobb az index értéke, a háztartások annál nagyobb elkölthető jövedelemmel rendelkeznek.

Az IFI értéke az elmúlt időszakokban csúcsokat döntött, 2018 utolsó negyedévében 54,68, az idei első negyedévben 59,5 ponton állt. Az IFI idei második negyedéves értéke 50,8, vagyis az index alapján enyhén romlott a háztartások fizetőképessége az év elejéhez képest, de a teljes idősorhoz viszonyítva továbbra is nagyon magas az érték.

Felfalusi Péter, az Intrum vezérigazgatója emlékeztett rá, hogy az index előző negyedéves értéke erőteljes gazdasági növekedést jelzett előre, amely be is igazolódott, hiszen a KSH szerint 2019 II. negyedévében 5,1 százalékkal bővült a magyar gazdaság. A növekedés mögött részben a belső fogyasztás bővülése állt, ahogy azt az IFI akkori állása is sejtette, vagyis a háztartások többet költhettek fogyasztási cikkekre, köszönhetően a bérek folytatódó emelkedésének. Bár az elmúlt 3 hónapban tovább emelkedtek a fogyasztói árak, a bérnövekedés így is elég magas volt ahhoz, hogy kompenzálja a kiadások forintban mérhető növekedését.

"Az IFI friss számai alátámasztják azokat a prognózisokat, amelyek szerint a növekedés lassulására számíthatunk a következő években" - mondta Felfalusi Péter. "Az Index alakulása összecseng a csökkenő globális konjunktúrával, ugyanakkor a 2019 második negyedévében bekövetkezett minimális visszaeséstől eltekintve rövid távon további javulásra lehet számítani a háztartások fizetőképességét illetően."

A szakértő elmondása szerint a háztartások jövedelmi helyzete az idei második negyedévben is javult, az indexben bekövetkezett csökkenés pedig két másik tényezőre vezethető vissza: egyrészt a globális gazdasági kilátások romlása miatt csökkent a GKI konjunktúra indexe, másrészt az időszakban nőtt a lakossági hitelek állománya.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

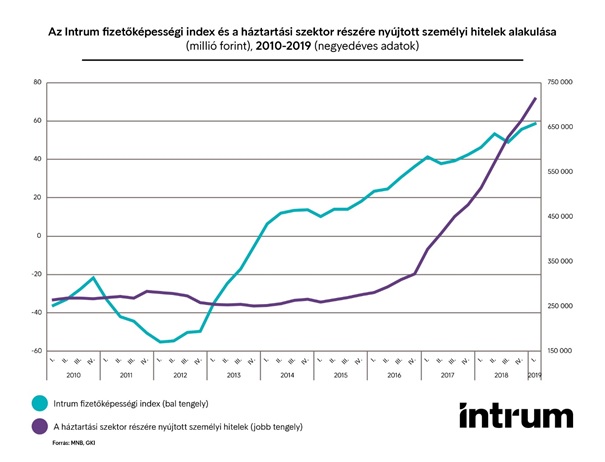

A hitelállomány növekedése nem feltétlenül rossz hír: a kutatása alapján nagyrészt annak köszönhető, hogy a lakosság jelentős része visszafizette korábbi tartozásait és ismét hitelképessé vált. Ezzel összefüggésben elsősorban a lakáscélú, illetve személyi hitelek volumene nőtt a vizsgált időszakban, tovább csökkent viszont a folyószámlahitelek értéke (azaz a folyószámlákhoz tartozó hitelkeretek kihasználtsága) - utóbbiak jellemzően akkor magasak, amikor a lakosságnak nincs elég jövedelme, hogy a kiadásait fedezze.

Ugyanakkor a teljes hitelállomány (az MNB hó végi lakossági hitelállományról szóló idősoros adatai alapján) még most is bőven elmarad a 2008 és 2011 közötti csúcsértékektől, így a háztartások tartozásai egyelőre nem jelentenek komoly pénzügyi kockázatot. A Magyarországon felvett lakáshitelek összértéke, ami ma a teljes hitelállomány legnagyobb részét jelenti, jelenleg az egyik legalacsonyabb az EU-ban. Mindebből persze, a múltbeli és nemzetközi tendenciákat figyelembe véve arra következtethetünk, hogy a közeljövőben emelkedni fognak a háztartások kintlévőségei.

"Az IFI alapján a következő egy-két évben kis mértékű lassulás prognosztizálható a gazdaságban, miközben a reálbérek tekintetében további, lassuló ütemű bővülés várható. A háztartások fizetőképessége a következő időszakokban is magas maradhat, hosszabb távon a gazdaság globális lassulása és a magas hitelállomány növelheti a kintlévőségi kockázatokat" - foglalta össze Felfalusi Péter az index tanulságait.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

Kihúzták az Ötöslottó 16. heti nyerőszámait, a sorsolást pedig ezúttal is élőben közvetítette a Pénzcentrum. Vajon elvitte valaki az 1,5 millárd forintos főnyereményt?

A kutatás alapján felállított produktivitás-index számszerűen is megmutatja, mennyire dolgoznak hatékonyan a magyar fehérgallérosok.

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.