Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

A 2021. januárjától elérhető új lakástámogatások egy részét a családok a vásárlást, felújítást követően, utólag kapják vissza. Jelenlegi információnk alapján ilyen a felújítási támogatás és az új építésű lakások vásárlásához kapcsolódó áfa-visszatérítés is. Logikus lépés lehet hitelből megfinanszírozni ezt az összeget - persze csak akkor, ha nincs elég saját megtakarítás - és a visszatérítést követően előtörleszteni a felvett kölcsönt. De mennyibe kerül jelenleg egy hitel részbeni-, vagy teljes előtörlesztése?

Az otthonuk felújításába kezdő legalább egy gyermeket nevelő szülők számára 2021. januárjától elérhető lesz a felújítási támogatás. A munkálatok befejezése után, a benyújtott számlák felét, de legfeljebb 3 millió forintot visszatérít az állam.

A támogatás maximális kihasználásához legalább 6 millió forintos költségvetés szükséges, ebből az összegből a lakáson már több dolog felújítható: a fűtés korszerűsíthető, a nyílászárók kicserélhetők, de akár a konyhát is teljesen meg lehet újítani. A legjobb megoldás az, ha ezeket a munkálatokat sajt megtakarításából finanszírozza meg a család, azonban sokaknak nincs "felesleges" 6 millió forintja.

Jó megoldás lehetne, ha több szakaszban újítaná fel a család otthonát az aktuális anyagi forrásainak megfelelő munkálatokat elvégezve. Nincs azonban arról információnk, hogy hányszor is igényelhetné ugyanazon család egy adott lakás felújítására a támogatást. Jelen esetben abból indultunk ki, hogy csak egyszer lesz erre lehetőség, ezért érdemes törekedni a maximális összeg kihasználására.

Ebben az esetben még hitelt igényelhet a család a felújítási munkálatok megfinanszírozására. Az utólag visszakapott támogatásból pedig részben-, vagy teljes egészében visszafizethető a kölcsön.

Ideális megoldás lehet a személyi kölcsön, melyet akár 3-5 munkanap alatt is megkaphat az igénylő. Ráadásul a konstrukció induló költsége igen kedvező, legfeljebb a hitelösszeg 1 százaléka.

Akár felújítási célú lakáshitelből is megfinanszírozhatók a munkálatok. Ezt a konstrukciót akkor érdemes választani, ha felújításnak csak később állna neki a család, ugyanis a bírálati ideje ennek a hiteltípusnak jellemzően 4-6 hét. A lakáshitelek kamata jóval kedvezőbb, mint a személyi kölcsönöké, azonban az igényléshez kapcsolód induló díjak itt elérhetik akár az 50 - 100 ezer forintot is.

Bármelyik konstrukciót is választja az igénylő, fontos szem előtt tartania, hogy jelen helyzetben a kamat, a törlesztőrészlet és a THM - teljes hiteldíj mutató - mellett az előtörlesztési díj nagysága is befolyásolhatja azt, hogy melyik a legkedvezőbb banki ajánlat.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az utólag kapott támogatásból a futamidő lejárata előtt előtörlesztené az igénylő kölcsönét, amelyért viszont a legtöbb pénzintézet díjat szed be. A díj nagysága jellemzően az előtörlesztett összeg egy előre meghatározott százaléka. Ráadásul ez a költség nem képezi részét a THM értékének, hiszen ez nem a kölcsön "normális" fizetéséhez kapcsolódik, így érdemes más szempontot is figyelembe venni a hitelkonstrukció kiválasztása során.

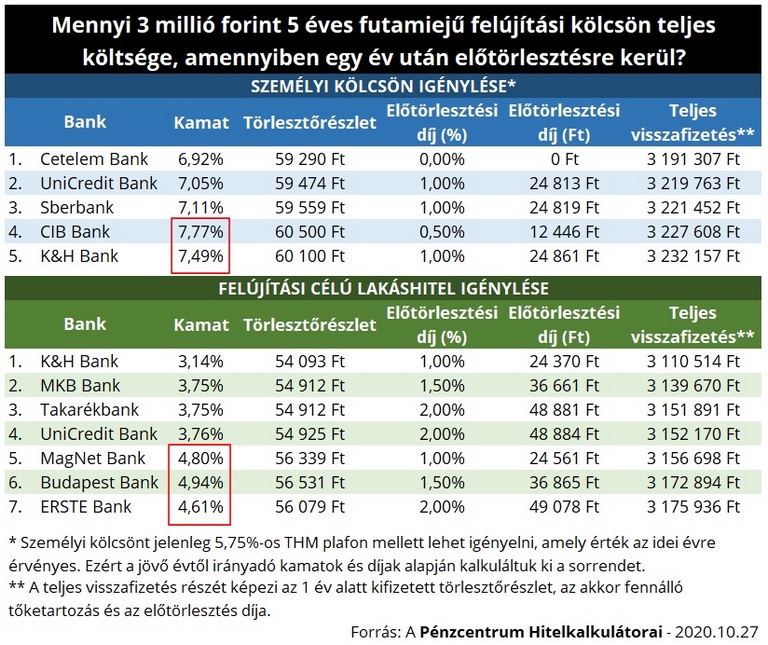

Egy példán keresztül mutatnánk be azt, hogy a banki ajánlatokat hogyan befolyásolja az előtörlesztési díj. Az igénylő 3 millió forint hitelt venne fel - személyi kölcsönből, vagy lakáshitelből - 5 éves futamidőre. Részben ebből finanszírozná a 6 millió forint összegű lakásfelújítását. Az adós a teljes összeget előtörlesztené a futamidő első évét követően. (Ennyi idő kellett a felújítási munkálatok befejezésére, ezt követően visszaigényelné a felújítási költségek felét.)

A különböző előtörlesztési díjak miatt bizony könnyen lehet, hogy másik ajánlat lesz kedvezőbb az igénylők számára - a teljes visszafizetendő összeg alapján -, mint amit a kamat, törlesztőrészlet alapján választana.

A személyi kölcsönnél például a negyedik legalacsonyabb kamattal rendelkező K&H Bank kölcsönének előtörlesztési díja relatív magas, emiatt összességében olcsóbb lehet ennél a CIB Bank ajánlata. A lakáshiteleknél pedig az ERSTE Bank hitelére kellene összességében többet fizetni az alacsony kamatok ellenére. Emiatt két másik bank ajánlata is megelőzheti a rangsorban.

Az jól látható, hogy az előtörlesztési díj nagysága - legalábbis ekkora előtörlesztés esetén - nem írja át jelentősen a banki ajánlatok sorrendjét. Ettől függetlenül hasonló ajánlatok esetében valóban lényeges lehet az előtörlesztés költsége, éppen ezért érdemes ezt is megvizsgálni, amikor hitelt igénylés előtt áll az ember. Ehhez ajánljuk a Pénzcentrum hitelkalkulátorait!

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Új, jelzőlámpás gyalogátkelő létesül az Astoriánál, a Rákóczi úton összekötve a Múzeum körút és a Károly körút járdáit

Az ingatlanvásárlók ötöde szerződött 2024 első negyedévében első otthonára az értékesítési adatok alapján.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A Covid, és az építőanyagok árának jelentős emelkedése miatt azonban jelentősen csúsztak a felújítási munkálatok, a beígért látógatóközpont építése is várat magára.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.