A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Tízből kilenc bank jelenleg elérhető személyi kölcsöne megbukna a vizsgán már a kamata alapján is, ha most kellene az MNB feltételeinek megfelelő Minősített Fogyasztóbarát Személyi Hitelt adni a minimálbérnél alig jobban kereső ügyfeleknek - mutatja a Portfolio gyűjtése. Az 500 ezer forintnál nagyobb hitelt felvevő alacsony jövedelmű ügyfelek akár több százezer forintot is nyerhetnek majd a minősítés bevezetésével, ahogy az alábbiakból ki fog derülni. Személyi kölcsön felvétele előtt addig is mindeképp érdemes a Pénzcentrum kalkulátorát használni.

Korlátozza az ajánlás a kamatokat

Többek között a Portfolion jelentették be az MNB szakértői, a múlt héten a januártól elérhető Minősített Fogyasztóbarát Személyi Hitelek (MSZH) várható paramétereit, amelyeket cikkünk későbbi részében foglalunk össze. Az ajánlás sarkalatos pontja a kamatplafon, amely alá e termékeknek be kell férniük: a referenciaérték (jellemzően az állampapírok vagy a bankok közötti kamatcsere-ügyletek hozama) feletti maximális kamatfelár nem haladhatja meg 500 ezer Ft hitelösszegig a 15%-ot, míg 500 ezer Ft-ot meghaladó hitelösszeg esetén a 10%-ot, és a kamat a legfeljebb 7 éves futamidő végéig egyáltalán nem változhat.

Ha egy ÁKK-hozamhoz árazott személyi kölcsönt veszünk, akkor ennek a kamata a jelenlegi hozamszintek mellett

A fenti számok elsőre magasnak tűnhetnek, ennek ellenére az alacsony jövedelmű hitelfelvevők esetében a bankok egy része ma sem teljesíti ezeket a követelményeket a kamatok szempontjából (a csak idén érvényes THM-plafontól eltekintve). Különösen az 500 ezer forint feletti összegű hitelekre érvényes ez, amelyekre a kisebb hitelek kamatplafonjánál 5 százalékponttal alacsonyabb vonatkozik majd. Megnéztünk néhány példát, személyre szabott kalkulációhoz azonban a Pénzcentrum kalkulátorát ajánljuk.

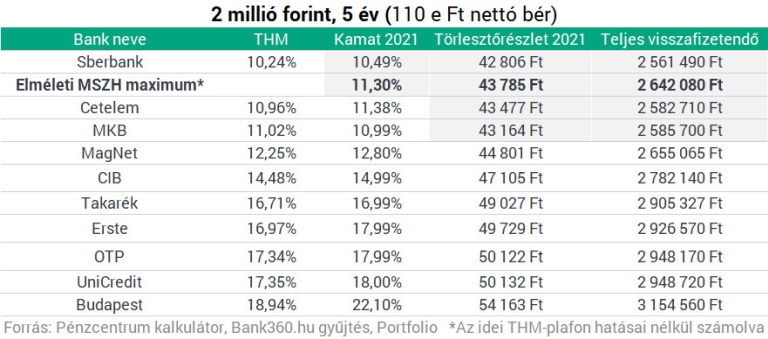

Szándékosan a 107 ezer forintos minimálbérnél alig többet kereső, 110 ezer forintos nettó jövedelmű hitelfelvevőt választottunk, hiszen leginkább az alacsony jövedelműek esetében hozhat markáns változást a kamatokban a minősítés megjelenése. Mint alábbi gyűjtésünkből látható, 2 millió forintos hitelösszeg és 5 éves futamidő esetén 10-ből mindössze 1 bank kínál jelenleg (a 2020-as THM-plafon utáni időszakra) olyan személyi kölcsönt, amely a kamat szempontjából belefér a minősítés által megszabott 11,30%-os keretbe. A törlesztőrészlet és a teljes visszafizetendő összeg szempontjából (az idei THM-plafon torzítása miatt) ennél valamivel több, 10-ból 3 ilyen bankról beszélhetünk.

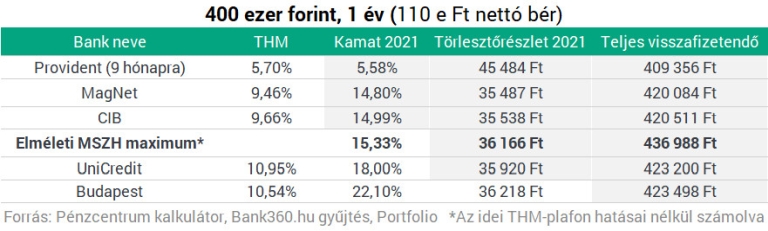

Ha ugyanez az alacsony jövedelmű hitelfelvevő nem 2 milliós, hanem csak 400 ezer forintos hitelösszeget kíván felvenni, és ezért nem is nyújtja el a törlesztést, csak 1 éves futamidőt választ, akkor 15,33%-os kamatplafon vonatkozik a hitelére, amibe viszont már ötből három bank és pénzügyi vállalkozás befér. A törlesztőrészlet és a teljes visszafizetendő összeg alapján (elsősorban az idei THM-plafonnak köszönhetően) még jobb a helyzet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az alacsony jövedelmű ügyfelek 500 ezer forintál nagyobb hiteligényléseinél szűkítheti a leginkább a kamatfelárakat a 2021-ben érkező minősítés. A kamatmarzs-szűkítő hatásra a Moody's hitelminősítő is felhívta a figyelmet a héten.

Akkor nyerhetik el a hitelezők termékei a minősítést, ha megfelelnek az alábbi feltételeknek:

Megkérdeztük a felügyeletet is, hogy látják, a most piacon elérhető hitelek mennyire felelnek meg a jövő évben érkező (persze a hitelezőkre nézve nem kötelező) minősítés feltételeinek. Az MNB válasza részben alátámasztja a fentieket, ugyanis ezt írták:

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

A CashTag stábja Pécsre utazott, hogy meglátogassa a 99 éves, aktívan tevékenykedő Sári nénit.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Az Otthonfelújítási Program pályázati felhívásából kikerült a családi házak esetében a gázhálózatra kötöttség feltétele, ami jelentősen növeli az igénylők potenciális körét.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.