Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Tömeges, akár 15 százalékos törlesztőrészlet-emelést, rosszabb esetben pedig futamidő-hosszabbítást is hozhat a következő másfél év a volt devizahitelesek egy része számára. Most áprilistól ugyanis tömegével jár le az árfolyamgát 5 éves időszaka, és közel 170 ezer jelzáloghiteles lehet érintett. Azok a leginkább veszélyeztetettek, akiknek a 2015-ös elszámolás csak kis mértékben csökkentette a tőketartozását (akár eltűnt a gyűjtőszámla-tartozásuk, akár nem), illetve akik azóta sem kérték a törlesztőrészletük rögzítésének a megszüntetését.

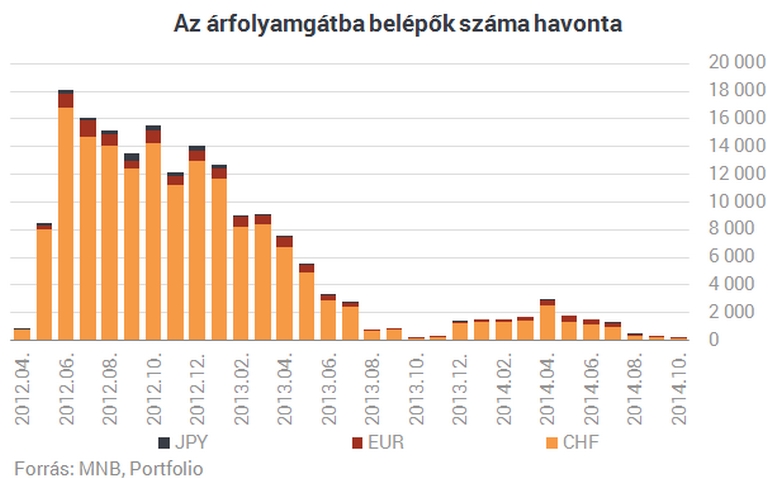

2012 áprilisától léphettek be a devizaalapú jelzáloghitellel rendelkezők az árfolyamgátba, amelynek az volt a lényege, hogy:

Összesen több mint 170 ezer adós élt az árfolyamrögzítés lehetőségével, ami a devizaalapú jelzáloghitellel rendelkezők jóval több mint harmadát jelentette. A legtöbben 2012 folyamán, vagyis öt évvel ezelőtt léptek be, náluk idén fog véget érni a "kegyelmi időszak".

Az árfolyamgátasokat is érintették azonban a 2015-ös elszámolások. Ezek eredményeként eltűnt a gyűjtőszámla-tartozások 92 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka.

A gyűjtőszámla-tartozások eltűnése azonban nem szüntette meg a törlesztőrészlet rögzítését, vagyis az elszámolások óta is mesterségesen alacsonyan, a 2015. januári szinten vagy az alatt volt tartva a jelzáloghitelesek egy részének törlesztőrészlete. Az elméleti (magasabb) és a gyakorlati (alacsonyabb) törlesztőrészlet közötti különbözetet hozzáírták a bankok az ügyfél tőketartozásához. Lényegében ennek a többletnek a törlesztését kell megkezdeni a következő hónapokban - mindenkinek akkor, amikor az árfolyamgát eredeti, 5 éves időszaka lejár. Mindez tehát azokat is érinti, akiknek időközben eltűnt a gyűjtőszámla-tartozásuk.

Az elmúlt két évben bárki kérhette, hogy szüntesse meg a bankja a törlesztőrészlet mesterségesen alacsonyan tartását. Az elszámolás során a hitelintézetek is tájékoztattak erről, ugyanakkor a bankok tavaly szeptemberi, MTI-nek adott válaszai szerint kevesen éltek ezzel az "óvintézkedéssel":

Az elszámolások időszakában kiadott 2014. évi LXXVII. törvény és a 53/2014. NGM-rendelet szabályozza a várható törlesztőrészlet-emelést és futamidő-hosszabbítást. Előbbi így fogalmaz:

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Kétféle sors várhat tehát az érintettekre akkor, amikor lejár náluk az árfolyamgát 5 éves időszaka:

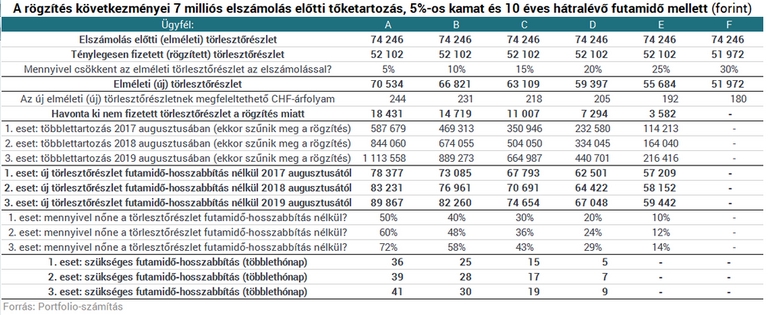

Hogy ki mekkora törlesztőrészlet-emelkedésre számíthat, illetve mennyivel nőhet meg a hitelének a futamideje, arra nehéz általánosan érvényes megállapítást tenni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5 százalékos kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat: az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (2015-től számítva 2, 3 vagy 4 év múlva).

A Portfolio számításából kiderült, hogy akiknek mindössze 5-10%-kal csökkent a tőketartozásuk és ezáltal az elméleti törlesztőrészletük a 2015-ös elszámolások hatására (az átlagos csökkenés 20-25% körül volt a devizaalapú jelzáloghitelek összességénél), azoknál például a 15%-os törlesztőrészlet-emelés mellett a futamidő 1-3 évvel történő meghosszabbítására is szükség lehet. Azóta azonban jelentősen csökkent a 3 havi Bubor mint referenciakamat, így elvileg az érintettek elméleti és gyakorlati (rögzített) törlesztőrészlete közötti különbség is. A jegybank monetáris politikája tehát valamelyest csökkentette az elmúlt két évben a várható tehernövekedés nagyságát - adósonként ugyancsak más-más mértékben.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Az Otthonfelújítási Program pályázati felhívásából kikerült a családi házak esetében a gázhálózatra kötöttség feltétele, ami jelentősen növeli az igénylők potenciális körét.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Szakértők szerint az infláció újbóli emelkedése és a globális dezinfláció beragadása az év második felére kevés teret hagyhat a további lazításra.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.