Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Tízezer lakáshiteles kaphat levelet bankjától; az értesítőben az áll, hogy egy tavalyi törvénymódosítás nyomán átalakítják az ügyfél ingatlanát terhelő jelzálogjogot. A banki tájékoztatás szerint elvileg csak technikai változásról van szó. Mutatjuk a részleteket.

A Pénzcentrum információi szerint folyamatosan postázzák a jelzáloghitel-szerződések módosításáról szóló értesítőket a magyar bankok; a levélben konkrétan az szerepel, hogy

Ha esetleg eddig még nem hallottál volna róla, módosultak a Polgári Törvénykönyvről szóló törvény zálogjogra vonatkozó rendelkezései; a hatályos változat pedig lehetővé teszi, hogy

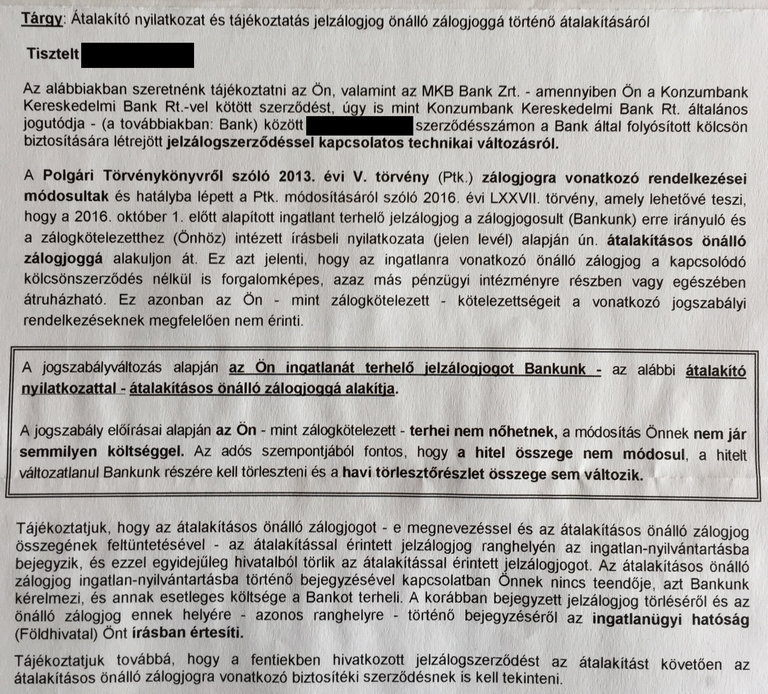

A jelzálogszerződéssel kapcsolatos technikai változásról szóló banki értesítő levél - legalábbis az MKB-s verzió - a következőképp fest:

Mivel a Magyar Nemzeti Bank (MNB) előrejelzése szerint tízezer lakossági ügyfél kaphat ilyen levelet mostanában, így kíváncsiak lettünk, hogyan állnak a törvény módosítása nyomán kialakult lehetőséggel a pénzintézetek. Nos, az OTP, mint vélhetően a legnagyobb jelzáloghitel-portfólióval rendelkező bank (csak találgatunk, hiszen erről nincs publikus információ), elzárkózott a válaszadás elől. A K&H Bank viszont valamivel közlékenyebb volt:

- írták.

Ehhez hasonlóan az Erste Bank Hungary Zrt. sem tervezi átalakítani a zálogjogokat "átalakításos önálló zálogjoggá". Mint azt megkeresésünkre indoklásként elmondták,

Azon kérdésünk viszont, hogy "várható-e, hogy a jövőben a Bank kereskedik majd az "önálló", illetve az "átalakításos önálló" jelzálogjogokkal", egyetlen hitelintézettől sem kaptunk választ. Mondjuk ez azon szolgáltatók esetében, amelyek nem terveznek átalakítást, érthető is. Az MKB Bank cikkünk megjelenéséig nem reagált kérdéseinkre.

A törvény szerint amúgy az átalakított zálogjog értékesítésére lehetősége van a jogosultaknak. Mint ahogy az a fenti tájékoztatóban is olvasható: "az ingatlanra vonatkozó önálló zálogjog a kapcsolódó kölcsönszerződés nélkül is forgalomképes, azaz más pénzügyi intézményre részben vagy egészében átruházható". A Pénzcentrum által megkérdezett szakértők szerint a gyakorlatban ez egyébként kizárólag a nem teljesítő hitelek estén lehet a jövőben valós forgatókönyv.

"A jelzáloghitelezési megfelelési mutató jogszabályi előírásnak való megfelelés érdekében az MKB Bank - más kereskedelmi bankokhoz hasonlóan - jelzálogbanki refinanszírozást kíván igénybe venni. Ennek érdekében a jogszabályi rendelkezéseknek megfelelően és mértékben kezdeményezi a lakossági jelzáloghitelein lévő biztosítójárulékos jelzálogjogok átalakítását önálló zálogjoggá. Az átalakításnak nem az önálló zálogjoggal való kereskedés a célja, hanem a stabil forrásbevonás - a jogszabályi megfelelés érdekében."

Az MNB tavalyi tájékoztatása szerint fontos leszögezni, hogy a levelek kapcsán a jelzáloghiteleseknek nincs teendőjük, rájuk vonatkozóan technikai változtatásról van szó. Ez nem alakítja át szerződéses feltételeiket, a változás csak a jelzáloghitelüket nyújtó hitelintézet és az őt refinanszírozó jelzálogbank közti kapcsolatban fontos.

Ha ugyanis a hitelintézet az ilyen típusú jelzálogjogokat a jelzálogbankra ruházza át, stabilabb, fedezett források útján tudja jelzáloghiteleit refinanszírozni. Az ezekre a forrásokra jellemző alacsonyabb kockázati felár hosszabb távon csökkentheti a lakossági jelzáloghitelek kamatait is. Az MNB korábban egyébként pontokba szedte a legfontosabb tudnivalókat. Alább a leggyakrabban felmerült kérdésekből szemezugettünk:

Nem, továbbra is a hitelt eredetileg folyósító pénzügyi intézmény ügyfele marad, így például a hiteltörlesztési kötelezettség is változatlanul és kizárólag a hitelszerződés szerinti pénzügyi intézmény irányában áll fenn.

Nem, a hitelszerződés feltételei, kondíciói nem változnak, mivel az új jogi szabályozás kizárólag a folyósított hitelhez kapcsolódó zálogfedezet jogi helyzetét érinti, azaz a jelzálogjogosult (pénzügyi intézmény) és a jelzálogkötelezett (ingatlan tulajdonosa) közötti zálogjogi jogviszonyt.

Ebből a változásból következően a hitelszerződés elsődlegesen meghatározó feltételei, így - többek között - a kölcsön összege, a törlesztő-részlet mértéke, a kölcsön futamideje nem változik meg. A módosítás következtében a törvény előírásai alapján a zálogkötelezett helyzete nem válhat terhesebbé.

A jogszabályváltozással összefüggésben a hitelszerződésben legfeljebb a biztosítékok megjelöléséhez kapcsolódó technikai jellegű változtatások lehetnek (pl.: jelzálog helyett átalakításos önálló zálogjog szerepel).

Nem, a zálogjogi változások hatása nem okozhatja a törlesztőrészletek összegének változását.

Igen, az önálló zálogjoggá alakítás nem érinti a visszafizetendő összeget.

Nem, az önálló zálogjoggá átalakítás nem érinti a hitel futamidejét.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Nem. A hitelszerződéshez kapcsolódó zálogjog, önálló zálogjoggá történő átalakítása során a törvény védi a zálogkötelezettet és az adóst abban a vonatkozásban is, hogy semmilyen módon ne lehessen a hitelszerződésből eredő tartozást kétszeresen követelni. Ez a gyakorlatban azt jelenti, hogy a hiteltörlesztési kötelezettség változatlanul és kizárólag a hitelszerződés szerinti hitelező (a hitelt folyósító pénzügyi intézmény) irányában áll fenn.

Nem, a zálogjog érvényesítésére a továbbiakban is csak akkor kerülhet sor, ha az adós nem a szerződés szerint fizeti a tartozását és emiatt a hitelezője felmondja a szerződést.

A korábban megkötött jelzálogszerződésnél a szerződésben szereplő, a zálogjog érvényesítésével összefüggő szabályok nem változnak. Az eredeti szerződés módosítása az önálló zálogjog átvezetését érinti, a zálogjog érvényesítésének szabályai nem változnak.

Amennyiben a jelzálogszerződés nem rendelkezik teljes körűen az érvényesítéssel kapcsolatos kérdésekről, úgy a Polgári Törvénykönyv (Ptk.) vonatkozó előírásait kell alkalmazni.

Nincs változás abban a tekintetben sem, hogy a hitel visszafizetésével az átalakításos önálló zálogjog megszűnik.

Nem. A szerződésében kikötött zálogjogi rendelkezés önálló zálogjoggá történő átalakítása az Ön számára nem jelenthet semmiféle plusz terhet, így fizetnie sem kell érte.

Igen, az átalakításos önálló zálogjog ingatlan-nyilvántartásba történő bejegyzésről a Földhivatal értesítést küld:

Amennyiben az adós és a zálogkötelezett eltérő személy, az adós nem kap értesítést, mert az átalakító nyilatkozatot, és a bejegyző határozatot is a zálogkötelezett részére kell kézbesíteni.

Az átalakításos önálló zálogjogot - ezzel a megnevezéssel és az átalakításos önálló zálogjog összegének a feltüntetésével - az átalakítással érintett (korábbi) jelzálogjog ranghelyén kell az ingatlan-nyilvántartásba bejegyezni.

Fontos, hogy a korábban forintosított deviza alapú és devizahiteleknél az átalakításos önálló zálogjog összege technikailag az eredeti szerződés szerinti devizanemben kerül feltüntetésre, de a forintosítás nyomán természetesen már forint jelzáloghitelekről van szó.

Az átalakításos önálló zálogjog bejegyzésével egyidejűleg hivatalból törölni kell az átalakítással érintett korábban bejegyzett jelzálogjogot.

Az átalakítás a hitelező (jelen esetben a pénzügyi intézmény) erre vonatkozó nyilatkozatával történik, a zálogkötelezett belegyezésére nincs szükség. A törvény előírja, hogy a szerződésmódosítással az átalakítás során a zálogkötelezett helyzete nem válhat terhesebbé, vagyis az eredeti szerződéshez viszonyítva nem kerülhet hátrányosabb helyzetbe.

Az általános zálogjog csak a biztosított követeléssel (a hitellel) együtt-, míg az önálló zálogjog a követelés (hitel) nélkül is kezelhető. Ez azt jelenti, hogy az ingatlanra vonatkozó önálló zálogjog a kapcsolódó kölcsönszerződés nélkül is forgalomképes, azaz más pénzügyi intézményre részben vagy egészben átruházható.

2014. előtt a pénzügyi intézmények saját maguk dönthettek arról, hogy milyen típusú zálogjoggal biztosítják az általuk kihelyezett hiteleket. 2014. március 15. napját, azaz az új Ptk. hatályba lépését követően a törvény nem biztosított lehetőséget önálló zálogjog alapítására. 2016. október 1. napjával ez lehetővé válik.

Nem, a KHR-ben nyilvántartott adatokat nem érinti a módosítás. A KHR törvény tartalmazza, hogy milyen adatokat szükséges átadni a pénzügyi intézménynek a nyilvántartást kezelő társaság részére, viszont a hitelszerződést biztosító zálogjog típusa nem tartozik az átadandó adatok körébe.

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

A Pénzcentrum kigyűjtötte, mely települések tartoznak az egyes járásokhoz, ahol 2,5 millió vagy 3,5 millió támogatást lehet igénybe venni.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

A CSOK Plusznál – ahogy azt a korábbi lakástámogatási elemeknél már megszokhattuk – számos feltételt vár el az állam.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.