Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

2012 februárjában már ébredezik a magyar bankszektor abból a rossz álomból, mely végtörlesztés néven híresült el, és a magyar gazdaságtörténet minden bizonnyal egyik legvitatottabb fejezete lesz. A bankok szerencsére már jól látják, milyen állapotban élik túl a programot, de csak remélik, hogy a gazdaságpolitika az idei évtől az egyébként ígéretes együttműködésre alapozza lépéseit.hirdetés

Végtörlesztés számok nélkül

Ha beletekintünk a legnagyobb hazai bankok külföldi tulajdonosainak tavalyi, harmadik negyedéves gyorsjelentéseibe, Magyarországot szinte kivétel nélkül fekete bárányként említik a régiós leánybankok között. A rögzített árfolyamú végtörlesztés következtében több tíz-, esetenként több százmillió eurós veszteség áll a magyar leánybank neve mellett, miközben a szomszédos országok bankjainak többsége viszonylag jól állta a már akkor romló piaci környezet viharait. A bankok többsége a harmadik negyedévben megképezte a várható veszteségeket fedező céltartalékokat, amit talán a legnehezebb volt elfogadtatniuk külföldi tulajdonosaikkal.

2011 szeptembere óta sok minden változott, a kezdeti sokkból felocsúdva a magyarországi bankok sikerrel állták a végtörlesztők rohamát, és pótlólagos veszteséget előzetes várakozásaikhoz képest a többségüknél vélhetően már nem kellett elkönyvelni (igaz, éves adataikat a következő két hónapban teszik csak közzé). A végtörlesztés következményeit azonban nem tudják maradéktalanul elhárítani. Az anyabankok Magyarország iránti bizalma alapjaiban rendült meg, finanszírozásukat csak a legszükségesebb szintre szorították, a tőkét pedig csak a veszteségek fedezésére biztosítják leánybankjaiknak. Ha bármelyikük abban reménykedett volna, hogy a hitelpiacon 2012 már a kilábalás éve lesz, annak csalatkoznia kellett, a banki kapacitások jelentős része ugyanis feleslegessé vált.

A végtörlesztés elhúzódó következményei és a tartósan rossz piaci környezet miatt fiókbezárásokról és létszámleépítésekről döntött több bank is, könnyen lehet azonban, hogy ennek java még hátravan, az utóbbi hónapokban ugyanis nagyobb szükség volt minden fiókra és dolgozóra a végtörlesztések és a végtörlesztési célú hitelkihelyezések lebonyolítására, mint a jövőben lesz. A banki kapacitások várható leépülése miatt azonban elképzelhető, hogy ha valamikor ismét emelkedne is a hitelkereslet, arra a piac egyes szereplői vonakodva és megkésve tudnak majd csak reagálni. Az anyabankok megnövekedett tőke- és finanszírozási szükségletének és a magyar gazdasági környezet kiszámíthatatlanságának veszélyes kombinációja nem kecsegteti a tavalyinál nagyobb kihelyezéssel a magyar hitelpiacot, ráadásul több banknál elvárás lett a jelenleg átlagosan közel 130 százalékos, de esetenként ennél jóval magasabb hitel/betét mutató stabilabb szintre csökkentése is.

Végtörlesztés számokkal

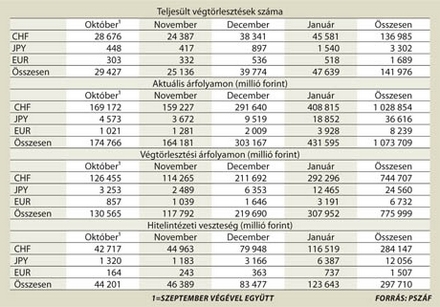

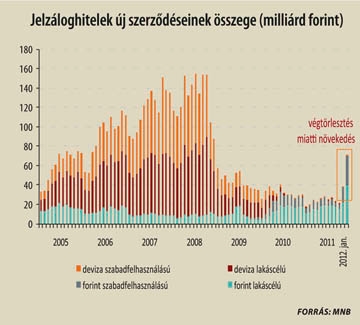

A közel 900 ezer devizaalapú jelzáloghitel-szerződésből január végéig 142 ezret fizetett vissza a rögzített árfolyamon a magyar lakosság (így a valójában kifizetett összeg 776 milliárd forint volt), ami 16% körüli részvételi arányt jelent. A magyar bankszektor a piaci és a rögzített árfolyam közötti különbözetet viselve 298 milliárd forint veszteséget szenvedett el emiatt. Hogy a végtörlesztések ne járjanak drámai hatással a forint piacán (a hitelszerződések lezárásakor a bankok forintot adnak el deviza ellenében), a Magyar Nemzeti Bank heti rendszerességű euróeladási tendert írt ki, melyen a januárban közzétett adatok alapján a bankok a végtörlesztéssel lezárt hitelszerződések közel 40 százalékához kértek eurót.

Nem elhanyagolható a végtörlesztéseknek a magyarországi lakossági megtakarításokra gyakorolt hatása sem. Az adatok azt mutatják, hogy bár a lakosságnak 776 milliárd forintot elő kellett teremtenie valahonnan a hitelek végtörlesztéséhez, ezt elsősorban nem bankbetétből tették. A Portfolio.hu becslései szerint például október és november hónapban a végtörlesztéshez szükséges források harmada származhatott bankbetétből, másik harmada egyéb, szintén pénzügyi szektorból származó forrásból, és ugyancsak harmada más, a statisztikák elől rejtve maradó (pl. vállalati forrásból származó, külföldi vagy fekete) jövedelemből.

Miután kiengedte a szellemet a palackból, több eszközzel is igyekezett korlátozni a végtörlesztésből származó károkat a kormány. A Bankszövetséggel december 15-én megkötött egyezséggel először korlátozta a végtörlesztéshez rendelkezésre álló időtartamot, amikor kikötötte, hogy a devizahiteleseknek január 30-ig igazolniuk kell, rendelkezésükre áll-e a végtörlesztéshez szükséges forrás. Emellett időben is behatárolta a végtörlesztéshez adható támogatások és munkáltatói kölcsönök nyújtását, végül pedig nem tette lehetővé, hogy a közszférában dolgozók tömegesen végtörlesszenek. Ehelyett elfogadta a Bankszövetség által javasolt szisztémát, mely nemcsak versenyképes a végtörlesztéssel, de a törlesztőrészletet tekintve kedvezőbb is lehet a devizahitelesek számára (rövid távon mindenképp, hosszú távon esetleg). Az új árfolyamrögzítésre vonatkozó szabályokat a Nemzetgazdasági Minsztérium közlése alapján várhatóan február 13-án nyújtja be az Országgyűlésnek a kormány, lényegét azonban már ismerjük a Bankszövetséggel kötött, december 15-i megállapodásból.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A magyar hitelpiac jövője szempontjából a végtörlesztésből fakadó károk felbecsülhetetlenek, van azonban néhány olyan tényező, mely ha mérsékelten is, de valamelyest segítheti a hitelezést, és némi bizakodásra adhat okot:

- csökkent a végtörleszteni képes (jobb módú) társadalmi rétegek eladósodottsága, ezzel javult a hitelképessége

- öt évre korlátozott (fiskálisan fenntartható) otthonteremtési kamattámogatásról döntött a kormány, mely az Európai Bizottság jóváhagyására vár

- a banki kapacitásokat télen a végtörlesztési hitelek kötötték le, a normál lakáskeresletből származó hiteligények egy részét tavasszal elhalasztva, de kielégíthetik

- a bankok és a kormány együttműködése a növekedést elősegítő tényezők (pl. kkv-hitelezés) témájában az elmúlt hetek jelzései alapján szorosabb lesz, az ellentétek oldódnak.

A devizajelzálog-hiteleseket segítő új árfolyamrögzítés várható szabályai

- a szerződésszerűen teljesítő, illetve a 90 napi késedelmet meg nem haladó késedelembe esett devizajelzáloghitel-adósok számára 2012 végéig biztosított lesz az árfolyamvédelmi rendszerbe való belépés lehetősége. Az árfolyamrögzítés, illetve az árfolyam-különbözetből eredő tartozások jóváírása a gyűjtőszámlán 2017 közepéig lesz biztosított.

- a program hatálya alatt a 180-270 CHF/HUF, a 250-340 EUR/HUF és a 2,5-3,3 JPY/HUF közötti árfolyamsávokban a devizaalapú jelzáloghiteleket az adós az alsó sávhatárnak megfelelő árfolyamon törleszti. A devizaalapú jelzáloghitel havi törlesztőrészletének az árfolyamgát feletti részéből a tőkerészt a hiteladós viseli a hatályos gyűjtőszámla-szabályok szerint. A devizaalapú jelzáloghitel havi törlesztőrészletének az árfolyamgát feletti részéből a kamatrészre eső hányad 50%-át a pénzügyi intézmények, 50%-át a költségvetés viseli. Az elszámolásra negyedévente kerül sor mind az állami, mind a banki kamatrész vonatkozásában.

- a 270 CHF/HUF, a 340 EUR/HUF, a 3,3 JPY/HUF árfolyamszintek feletti árfolyamkockázatot teljes egészében a költségvetés viseli.

- a programba jelentkező devizajelzáloghitel-adósok a rendszerből a bejelentkezés után 3 évvel jogosultak kilépni.

- a Bankszövetség tagjai vállalták, hogy egységes minták alapján tájékoztatják ügyfeleiket a programban való részvétel lehetőségéről.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.