Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

A koronavírus járvány nemcsak az életünket forgatta fel, hanem az évek óta biztosan menetelő lakáshitelpiacot is: a májusi folyósítási adatok szerint az ügyfelek óvatosabban vágnak bele az igénylésbe, és ha mégis hitelt vesznek fel, akkor a kiszámítható, fix kamatozású konstrukciókat keresik. Ezt figyelembe véve a Bank360.hu pénzügyi szakportál szakértői annak jártak utána, hogy milyen előnyei vannak a CSOK-kal igényelhető lakáshitelnek a piaci hitelekhez képest. (x)

A Családi Otthonteremtési Kedvezmény (CSOK) legnagyobb vonzereje az akár 10 millió forint vissza nem térítendő állami támogatás, mely ezen felül két gyermek esetén 10 millió, három vagy több gyermek esetén pedig legfeljebb 15 millió forintos kamattámogatott kölcsönnel egészíthető ki. Mindkét összeg ingatlanvásárlásra, lakóház építésére vagy bővítésére használható fel. Ez a kombináció jelenleg verhetetlen a lakáshitel piacon, még úgy is, hogy a lakáshitelek átlagos kamata évek óta csökkenő tendenciát mutat. Nézzük meg, miért!

1. A hitel mellé biztosan jár állami támogatás

A CSOK önmagában is igényelhető, a kamattámogatott hitel azonban nem vehető igénybe, csak a vissza nem térítendő állami támogatással együtt. Ez azt jelenti, hogy a gyerekek számától és az ingatlan típusától függően akár több millió forint támogatással is számolhatunk:

Kamattámogatott kölcsönt egy gyermek esetén nem lehet igényelni, abban az esetben az ingatlan típusától függetlenül 600 ezer forint támogatást ad az állam.

2. Elég kevesebb kölcsönt felvenni

A vissza nem térítendő támogatás miatt kisebb hitelt kell felvenni az adott ingatlan megvásárlásához, mintha csak piaci hitelből oldottuk volna meg a vásárlást. Ez nagy segítség, hiszen így rövidebb futamidővel vagy alacsonyabb havi törlesztőrészlettel tudjuk vállalni a törlesztést.

3. Hamarabb hitelhez juthatunk

Bizonyos helyzetekben a vissza nem térítendő állami támogatást felhasználhatjuk önerőként is, így hamarabb belevághatunk az igénylésbe, mintha saját zsebből kellene előteremteni a megvásárolt ingatlan árának 20-30 százalékát.

4. Kedvező a kamat

A CSOK-ot szabályozó rendelet szerint az ügyleti kamat fixen 3 százalék a teljes futamidő alatt. Ennél a Bank360.hu számításai szerint a piaci kamatozású lakáshitelek között nemigen találunk kedvezőbbet, még a kevésbé kiszámítható változó kamatozású kölcsönök között sem. Ha az összehasonlításnál figyelembe vesszük a fix kamatozást is, akkor messze a CSOK lesz a befutó.

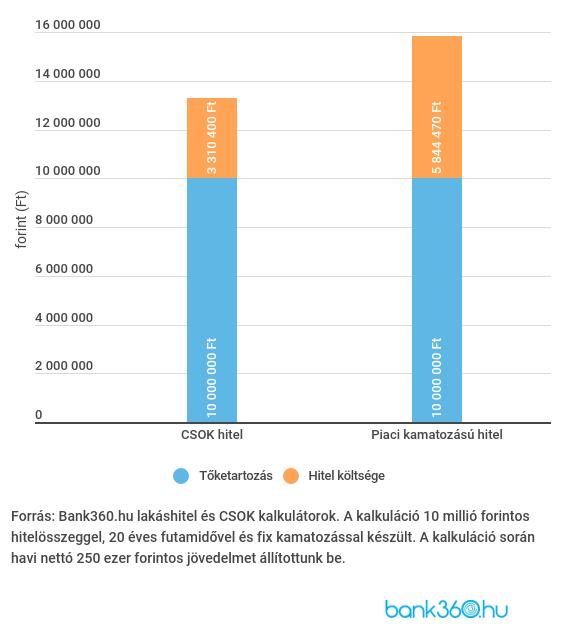

Nézzünk meg egy példát: egy 20 éves futamidejű, fix kamatozású lakáskölcsön a CSOK-kal akár 3,04 százalékos THM-mel is igényelhető. 10 millió forintos hitelösszegnél a havi törlesztőrészlet 55 460 forint lesz, a teljes visszafizetendő összeg pedig 13 310 400 forint. A Bank360.hu CSOK kalkulátorával összehasonlíthatjuk a CSOK-ot kínáló bankokat, és azt is megtudhatjuk, hogy egy adott ingatlancélra pontosan mekkora állami támogatást vehetünk igénybe.

Ha 10 millió forint igényléséhez fix kamatozású piaci lakáshitelt keresünk, akkor a kalkulátor által kínált legkedvezőbb ajánlat 5,14 százalékos THM-mel igényelhető. A havi törlesztőrészlet így 65 813 forint lesz, a visszafizetendő összeg pedig 15 844 470 forint.

Láthatjuk tehát, hogy a CSOK-hitel igénylésével havonta akár 10 ezer forinttal kell kevesebbet fizetni, a teljes futamidőre számolva pedig 2,5 millió forinttal lesz kisebb a visszafizetendő összeg. Ha más hitelösszeggel vagy futamidővel szeretnénk számolni, azt a Bank360.hu lakáshitel kalkulátorával tehetjük meg.

5. Biztonságos

A CSOK-hitel másik előnye a kiszámíthatóság. A fix kamatot a rendelet garantálja, tehát a futamidő végéig 3 százalék marad a kamat, akkor is, ha közben a referenciakamatok változnak. A törlesztőrészlet csak abban az esetben emelkedik meg, ha valami miatt elveszítjük a kamattámogatást, és a hitel piaci kamatozásúvá válik.

Az igénylés nem bonyolultabb egy hagyományos lakáshitelnél

A CSOK igényléshez több feltételnek kell megfelelni, mint egy hagyományos banki hitelnél, de ez nem jelenti azt, hogy tovább tartana a folyamat. A legtöbb feltétellel kapcsolatban elég nyilatkozatot tenni - ilyen a köztartozás mentesség, a büntetlen előélet vagy a házastársi kapcsolat, így ezen a téren nincs szükség plusz papírok beszerzésére. Ezenkívül az ingatlan felmérése és a banki hitelbírálat teszik ki az ügyintézés nagy részét; ezeken minden lakáshitel igénylésnél át kell esni, az állami támogatástól függetlenül. A Bank360.hu tapasztalai szerint azzal tehetjük gördülékenyebbé az igénylést, ha minél hamarabb tájékozódunk az aktuális feltételekről, és a bankba már felkészülten érkezünk. Az igénylés előtt állók számára a leggyakrabban felmerülő kérdéseket ez a cikk foglalja össze.

(x)

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

A Pénzcentrum kigyűjtötte, mely települések tartoznak az egyes járásokhoz, ahol 2,5 millió vagy 3,5 millió támogatást lehet igénybe venni.

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

A CSOK Plusznál – ahogy azt a korábbi lakástámogatási elemeknél már megszokhattuk – számos feltételt vár el az állam.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.