A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Semmi nem zárja ki a megtakarítással kombinált devizahiteleseket a múlt héten bejelentett mentőcsomagból. Bizonyos szempontból még az intézkedés legnagyobb nyertesei is lehetnek, hiszen közel 5 évig rögzített árfolyamon törleszthetnek plusz adósság felhalmozása nélkül. Esetükben a gyűjtőszámlán nem halmozódik semmilyen tartozás, a különbözetet teljes egészében a bank és az az állam fizeti meg.

A csomag tartalma szerint a devizahiteles 2012-től kezdve közel 5 éven át a már az eddig is ismert árfolyamrögzített értékeken törlesztheti tartozásukat. Az árfolyam különbözetből eredő többlet egy elkülönített számlán halmozódik, akárcsak az eddig is ismert árfolyamrögzítés esetében. Nagy különbség viszont, hogy a kamattörlesztés rögzített árfolyam fölé eső része elengedésre kerül. Ezt a bank és az állam fele-fele arányban fizeti meg. A kombinált hitelesek esetében az elengedett kamattörlesztés teljes egészében megegyezik a rögzített árfolyam feletti törlesztővel, hiszen az ő esetükben (legalábbis a legelterjedtebb konstrukciók esetében) nincs tőketörlesztés a megtakarítási időszakban. Elemzésünkben szereplő adatok és megállapítások abban az esetben lehetnek igazak, ha a törvény tartalma nem változik a megegyezésről született jegyzőkönyvhöz képest.

Egy befektetéssel (pl: unit-linked) kombinált devizahitel esetén nagy könnyebbséget jelent az öt év alatt elengedett, akár több millió forintos kamattörlesztés. A fenti ábrában a piaci átlag THM-ekkel számolt törlesztőrészletek alakulását láthatjuk az árfolyamrögzítés ideje alatt. A legfrissebb decemberi adatok után 8,13 százalékos THM-et és 250-es frank árfolyamot feltételeztünk. Ahogy láthatjuk ebben az esetben 5 éven át 23 ezer forinttal alacsonyabb lesz a törlesztőrészlet és az 5. év után sem ugrik a törlesztőrészlet az eredeti érték fölé (az árfolyam stabilitása esetén). Tehát csak nyerni lehet? Példánkban összesen 1 millió 400 ezer forintot, igen. A futamidő végén viszont ugyanúgy fenn áll annak a veszélye, hogy a megtakarítás értéke nem fedezi a teljes tartozást, melyet más forrásból kell pótolni.

A végtörlesztésen spórolt 3 millió 500 ezer forinthoz képest az árfolyamrögzítésen nyerhető összeg szinte semminek tűnik, de ezért nem kell feláldozni a megtakarításokat és az esetleges kiváltó forinthitel lényegesen nagyobb költségét sem kell vállalnunk. Arra a kérdésre, hogy mikor éri meg inkább végtörleszteni és mikor az új árfolyamrögzítést választani a napokban megjelenő cikkünkben kaphatnak majd választ olvasóink.

A lakástakarékkal kombinált hitelek

Előző elemzésünk megjelenése után rengeteg levelet kaptunk olvasóinktól, melyek mind a lakástakarékkal kombinált devizahitelekről szóltak. A már leírt kép rájuk is vonatkozik. Némi színesítés lehet csupán, hogy a lakástakarékkal kombinált hitelek többsége esetén a megtakarítás még az árfolyamrögzítés ideje alatt befordul és csökkenti a tőketartozást.

Kapcsolódó elemzésünk: Kombihitel, végtörlesztés: van remény?

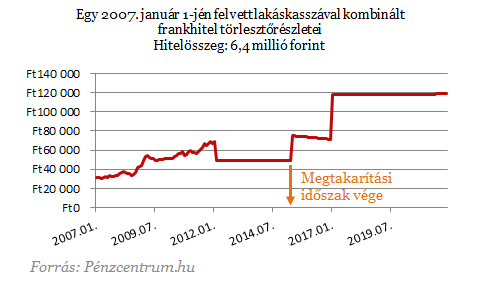

Ez a tőketörlesztés piaci árfolyamon történik, így nagy valósínűséggel ez után is marad tartozása az adósnak a bank irányába is. Ezen felül még a lakáskassza hitelének is megindul a törlesztése (amennyiben van ilyen), ami ugyan csak plusz teher. Egy 2007. január 1-jén felvett lakáskasszával kombinált frankhitel törlesztőrészleteit ábrázoltuk következő diagramunkon. A megtakarítási időszak 97 hónap, a teljes szerződéses összeg 6 millió 400 ezer forint. Ami 2 millió 629 ezer forint megtakarításból és 3 millió 770 ezer forint lakáskasszából kapott hitelből áll.

Furcsa rajzolatot kapunk a lakáskasszával kombinált hitelek törlesztőrészletének ábrázolásakor. Mivel a legtöbb lakáskasszával kombinált hitel esetén a megtakarítás az árfolyamrögzítés alatt kerül betörlesztésre a törlesztőrészlet egyszer nagyot ugrik az árfolyamrögzítés ideje alatt is. Ugyanis ekkor indul meg a lakáskassza hitelének törlesztése - ami fix és forint alap-. A megmaradt devizahitellel együtt ez nagyobb, mint az árfolyamrögzítés kezdeti időszaka alatti törlesztő.

Ekkor már nem is kombinált hitelről beszélünk, hanem két teljesen más kölcsön törlesztéséről. A fennmaradt tőketartozás annuitás hitelnek megfelelően kamatozik tovább, tőketörlesztés is történik már ebben az időszakban. Ez, az árfolyamrögzítés szabályai szerint gyűjtőszámla tartozást generálhat 2017 januárjáig. Ekkor újabb ugrás következik a törlesztőrészletben, ugyanis már piaci árfolyamon kell törlesztenünk a fennmaradt devizatartozást, ráadásul a gyűjtőszámla-hitelünket is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Gyakorlatilag 3 különböző hitelt fizethetünk ekkor egyszerre: egy devizahitelt piaci árfolyamon, egy gyűjtőszámla - hitelt és egy lakástakarék által nyújtott kölcsönt.

Konklúzió:

- A kombinált hitelesek csak nyerhetnek az új árfolyamrögzítésen, legalábbis az eredeti feltételekhez képest.

- Az elengedett kamatok révén az új árfolyamrögzítés legnagyobb nyertesei lehetnek a kombihitelesek.

- A futamidő végén továbbra is óriási tartozás maradhat. A most megismert mentőcsomag nem kezeli azt a problémát, hogy a megtakarítás nagy valószínűséggel nem fedezi a teljes tőketartozást ezen hitelek esetében.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.