A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Nem csak akkor érheti meg hitelt felvenni, ha például autót vagy ingatlant vásárolnánk, de nincs meg az ehhez szükséges forrás, hanem akár egy meglévő hitel olcsóbbra cserélése is jó apropó lehet. Számos tévhit kering azonban a köztudatban a hitelkiváltással kapcsolatban, ebből szedtek össze 6-ot a Bankmonitor szakértői.

Egy hitelkiváltás során meglévő kölcsönünket cserélhetjük le egy újra. Ha az új hitelek kamata csökkent az elmúlt években, akkor a kiváltással olcsóbbra, vagy biztonságosabbra cserélhetjük a hitelünket. (Biztonságosabbra, hiszen hosszabb kamatperiódus választásával csökkenhetjük a kamatemelkedés kockázatát.)

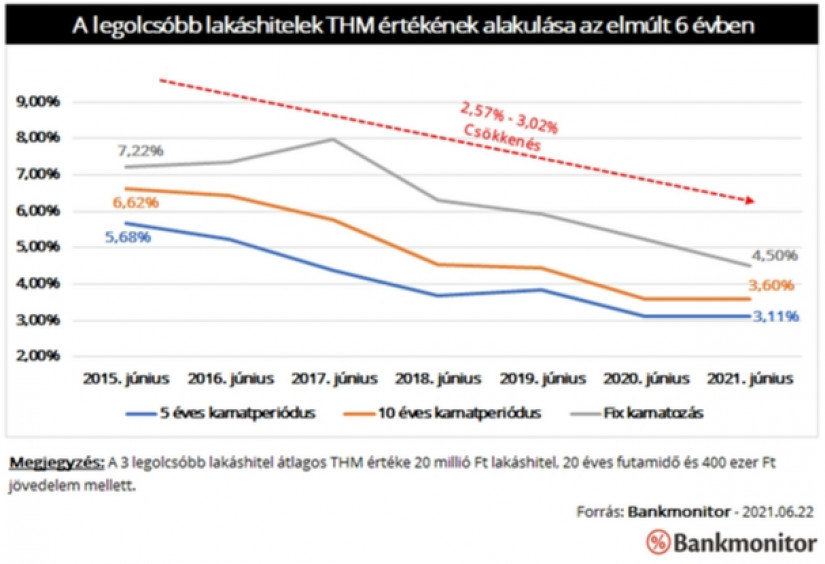

Éppen ezért érdemes időközönként felülvizsgálni meglévő hiteleinket és áttekinteni az aktuálisan elérhető banki hitelajánlatokat. Ha megnézzük az elmúlt 6 év hitelkondícióit, akkor jól látható, hogy a kiváltásnak lehet létjogosultsága: a legnépszerűbb hosszú kamatperiódusú kölcsönök átlagos éves hitelköltsége 2,5-3 százalékponttal csökkent.

Egy 20 millió forint összegű, 20 éves futamidejű új lakáshitel havi törlesztője 27-33 ezer forinttal kedvezőbb jelenleg, mint egy 6 éve felvett hasonló hitel induló részlete.

A hitelkiváltásokkal kapcsolatban azonban nagy az ellenállás, számos tévhit kering az emberek között. A Bankmonitor szakértői összeszedték a legnagyobb félreértéseket a lakáshitelek lecserélésével kapcsolatban.

Ez nem igaz, ugyanis a legtöbb bank a lakáshitelek kiváltását – kamatok szempontjából – úgy kezeli, mintha lakáscélra vennénk fel az új hitelt. Egyébként még akkor is megérhetné a hitelkiváltás, ha nem kapnánk meg a lakáscélú kölcsönök kamatát, hiszen jelenleg egy szabad célú jelzáloghitel olcsóbb az 5-6 évvel ezelőtti lakáshiteleknél.

Lakáshitelünk fennálló tartozásából elengednek 1 millió forintot a második gyermekünk megszületésekor. Sőt a harmadik baba érkezésekor a kölcsönünket 4 millió forinttal csökkentik. Sokan azt gondolják, hogy egy hitelkiváltással ezt a lehetőséget elvesztik.

A helyzet azonban kedvezőbb számunkra: a lakáshitelek kiváltására igényelt kölcsönből is érvényesíthető a tartozáselengedés. Ennek azonban feltétele, hogy az új hitel összegéből kizárólag a meglévő lakáshitel kerüljön kifizetésre. (A fennálló tartozáson és a kiváltás esetleges költségein felül szabad részt nem lehet kérni az új hitel igénylésekor.)

Sokan kötöttek ltp szerződést még az állami támogatás megszűnése, azaz 2018. októbere előtt. A 30 százalékos állami támogatásnak azonban feltétele, hogy a szerződés lejártát követően lakáscélra fordítsuk az összeget. Sokan azonban azt gondolják, hogy egy lakáshitel kiváltásakor az új kölcsön már nem minősül lakáshitelnek, emiatt a lakástakarék nem használható fel elő- vagy végtörlesztésre.

Ez azonban félreértés, a lakáscélú hitelek kiváltására igényelt kölcsönökbe betörleszthető ugyanis az ltp úgy, hogy ne veszítsük el az állami támogatásokat. Sőt, még a „második generációs” kiváltási hitelek előtörlesztése is megfelelő lenne. (Vagyis a kiváltási célra nyújtott kölcsön is kiváltható egyszer oly módon, hogy ltp szempontjából a lakáscél megmaradjon.)

Egy hitelkiváltásnál nem csak a kamatot, hanem törlesztőrészletet is nézni kell, de persze lényegesen a kiváltáshoz kapcsolódó költségek is. Ilyen lehet például az előtörlesztési díj, vagy éppen az új kölcsön igényléséhez kapcsolódó egyszeri költségek. Azonban egyáltalán nem biztos, hogy ezek miatt az extra kiadások miatt már nem éri meg lecserélni a meglévő kölcsönünket.

Példaképpen nézzük meg egy 4 évvel ezelőtt felvett, eredetileg 20 millió forint összegű és 20 éves futamidejű lakáshitel példáján keresztül a kiváltás hatását. A kölcsönt 5 éves kamatperiódus mellett, 4,26% kamaton vette fel anno a család család. (Ez a négy évvel ezelőtti három legolcsóbb lakáshitel átlagos kamatszintjének felel meg.)

Jelenleg a legolcsóbb lakáshitelek átlagos kamata 3,02%, emiatt egy kiváltás esetén a havi törlesztőrészlet akár 10 ezer forinttal is csökkenhetne. A kiváltás költségével és az új hitel induló díjaival valóban érdemes számolni, ezek összege nagyságrendileg 460 ezer forint. (2 százalékos előtörlesztési díjjal és 85 ezer forint induló költséggel számoltak a Bankmonitor szakértői.)

Azonban ezen extra kiadások mellett is a törlesztőrészlet csökkenése miatt összességében 1,6 millió forintot spórolhatna a család a hitelkiváltással. Vagyis egyáltalán nem igaz minden esetben az az állítás, hogy a kiváltás költségei elviszik a kedvezőbb törlesztőrészletből származó előnyöket.

Ha korábban nem a számodra legkedvezőbb hitelt választottad, akkor egy jól megválasztott hitelkiváltási célú kölcsön pénzügyi előnye még jelentősebb lehet!

Gyakran csak akkor jut eszünkbe, hogy akár le is cserélhetnénk meglévő hitelünket, amikor újabb kölcsönre van szükségünk. Sokan azt gondolják, hogy egy hitelkiváltási célú kölcsönből csak a meglévő hitel fizethető ki. Ez azonban nem igaz, több bank megengedi, hogy a jelenlegi tartozásunknál nagyobb összeget igényeljünk.

Ráadásul egyes pénzintézeteknél emiatt nem vesztjük el a lakáscélhoz kapcsolódó kedvező kamatszintet sem. Ez azonban nincs mindig igy, ha ilyen „kombinált célunk” van, akkor alaposan szét kell nézni a banki ajánlatok között.

Arra viszont fokozottan figyeljünk oda, hogy a szabad rész igénylése miatt milyen támogatásokat igényelhetünk a hitelünkhöz kapcsolódóan. Ebben a helyzetben ugyanis tényleg elveszíthetjük például a gyermekek után járó tartozáselengedést.

Sokan azt gondolják, hogy egy hitelkiváltási célú hitelből csak egyetlen kölcsönt lehet kifizetni. Ez azonban nem igaz. Sőt, ha az összes hitel lakáscélú volt, akkor a lakáshitel kedvező kamatszintjét is biztosan elérhetjük az új kölcsönnel is.

Ha egy lakáscélú és egy szabad célú hitelt gyúrnánk egybe a kiváltással, akkor már más lehet a helyzet. A legtöbb pénzintézet ebben a szituációban már az aktuális szabad felhasználású jelzáloghitelek kamatszintjén kínálná a kiváltási kölcsönt is.

Természetesen megoldható lehet, hogy két hitelből váltsuk ki a meglévő két kölcsönt: ezáltal a lakáshitel kiváltásánál megkaphatjuk a lakáscélú kamatot. Nem biztos azonban, hogy ez az ideális megoldás, ekkor ugyanis két hitel induló költségét kell megfizetnünk. Minden esetben külön meg kell vizsgálni, hogyan érné meg jobban több, eltérő célú hitel kiváltása. Ha a lakáscélú kölcsönökhöz kapcsolódó támogatásokat ki szeretnénk használni – ltp betörlesztés, gyermekek után járó tartozáselengedés -, akkor pedig ezt is számitásba kell venni a döntés során.

(x)

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Az Otthonfelújítási Program pályázati felhívásából kikerült a családi házak esetében a gázhálózatra kötöttség feltétele, ami jelentősen növeli az igénylők potenciális körét.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.