Becslések szerint meghaladja a 650 ezret a Magyarországon közlekedő segédmotoros kerékpárok száma, ezek közül azonban kevesebb mint 300 ezerre kötöttek kötelező gépjármű-felelősségbiztosítást (kgfb).

Ha felrúgjuk a régi megtakarítási célú életbiztosításunkat és egy új, "etikus" biztosítást kötünk, nem biztos, hogy annyira jól járunk a váltással, mint azt a jutalék bezsebelésében érdekelt biztosítási ügyök állítja. Megnéztük egy konkrét terméken keresztül, hogy valóban ki tudja-e termelni az új termék a régi visszavásárlásának költségeit és annak is, hogy mennyit kaszál egy ilyen ügyleten az ügynök, a főnökei és a biztosítója. Alábbi példáinkban bemutatjuk, hogy csak a nagyon régen kötött biztosításokat érdemes így újra cserélni, de az ügynökök már egy viszonylag új termék átkötésére is rá akarhatnak beszélni.

2017. január 1-jén élesedett az MNB etikus életbiztosítási koncepciója, amely jelentősen olcsóbbá tette a megtakarítási célú életbiztosításokat a Teljes Költségmutató (TKM) szabályozásával.

Előfordulhat, hogy kedvenc biztosítási tanácsadónktól kapunk egy hívást arról, hogy megjelent az új, rendkívül kedvező feltételekkel működő, "etikus" termékük, hasonlóan ahhoz, mint amikor 2014-ben is felhívott, hogy az új, államilag támogatott nyugdíjbiztosításokról tájékoztasson. Ha eddig nem indítottunk rendszeres megtakarítást, akkor ez valóban kiváló lehetőség most arra, hogy indítsunk egyet.

Viszont ha nincs pénzünk a régi terméket és az újat is egyszerre fizetni, azt javasolhatja az ügynök, hogy vásároljuk vissza a régit és helyette kössük inkább meg az újat, hiszen "a régi termék visszavásárlásán elszenvedett veszteséget az olcsóbb, új termék úgyis kitermeli majd az évek alatt". Mielőtt a TKM-mutatóra nézve egyből beleugrunk az üzletbe, érdemes azonban végigszámolni azt, hogy mekkora veszteségünk keletkezik a visszavásárlás költségein, nem csak azt nézni, mennyit nyerünk az "etikus" termékkel.

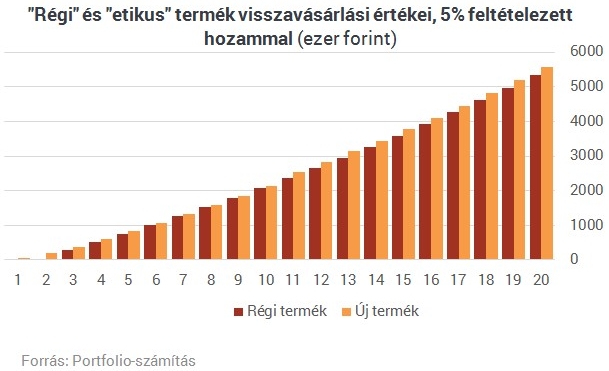

Megvizsgáltuk egy tipikus

terméket, 210 ezer forintos éves díj és 5 százalék feltételezett éves hozam mellett, amit egy olcsó alapon keresztül ér el az ügyfél, ahhoz hogy megállapítsuk, mennyire jó üzlet valójában lecserélni a régi megtakarításunkat.

Két dolog alapvetően megállapítható:

Azonban nem ilyen egyszerű az összehasonlítás, hiszen a kétféle biztosítást más-más időpontban köthettük / köthetjük meg és azon is bukhatunk, ha egy korábbi terméket felrúgunk az újért cserébe, ezt a problémát később fejtjük ki.

Régen az első két évben befizetett pénzt teljes egészében elnyelték visszavásárláskor az életbiztosítások, mára viszont már az első év után felmondott szerződésből is vehetünk ki értékelhető összeget. Ennek oka, hogy az MNB szabályai szerint az első éves díj legalább 20 százalékát be kell fektetnie a szolgáltatónak, a második évben 50 százalékát, harmadik év és ezután pedig 80 százalékát így ezt közvetlenül nem vonhatja el a biztosító költségként. Emellett a kezdeti költség és a drágább eszközalapok kezelési költségei is csökkentek.

Ahhoz, hogy megtudjuk, megéri-e felmondani a régi terméket és helyette újat kötni, mindenképpen érdemes végigszámolni, hogy mennyit bukunk a régi termék felmondásán. Ezt meg tudjuk tenni nagyon egyszerűen (bár kevésbé pontosan) is, például ha addicionális költségnek vesszük a régi terméken elszenvedett veszteséget is és úgy számoljuk ki a biztosításunk várható visszavásárlási / lejárati értékeit. Az alábbi ábrán szereplő "etikus" termék megkötése előtt felmondtunk egy két éve futó "régi" terméket és a visszavásárlási költségeken elszenvedett veszteséget is hozzácsaptuk az "etikus" termék költségeihez.

Fontos, hogy az eltelt évek száma a régi és az új termék esetében más-más naptári évet jelöl attól függően, hogy mennyivel korábban kötöttük a régi életbiztosításunkat.

Az ábrán látható, hogy

A pontosabb megoldás persze inkább az, ha kiszámoljuk a befektetésünk belső megtérülési rátáját (vagyis egyszerűen fogalmazva az évente átlagosan elért hozamát). Az ezért megvizsgáltuk,

A számításaink alapján

Természetesen más termékeknél ez az időszak hosszabb, vagy rövidebb is lehet.

A régi szerződést felrúgni és újat kötni helyette nem feltétlen (csak) az ügyfélnek éri meg, hanem a biztosítónak és az ügynökének is, de ha az időzítés megfelelő, leginkább az ügynök(-hálózat) jár jól. Ennek oka, hogy a biztosítások egyik legjelentősebb költségeleme, a korábban kezdeti költségnek nevezett 1-1,5 éves díj (amely most már értékesítési költség néven fut és nem az első két éves díjra, hanem az első három éves díjra terhelik, mértéke azonban inkább csökkent) az ügynök és főnökei között kerül szétosztásra.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ha tehát felrúgatja velünk az ügynökünk a régi szerződésünket, nemcsak ennek az értékesítési jutalékát zsebeli be (főnökeivel együtt), hanem az új szerződését is.

Ha maradunk a fenti termék példájánál,

Pontos információnk nincs arról, hogy a szerzési jutalék hogyan oszlik meg a ügynök és főnökei közt, mivel ez üzleti titok, de többes ügynöki hálózatban általában 20-30 százalékos részt kap a szerzési jutalékból egy kezdő ügynök, míg egyes ügynöki hálózatban ez akár 50-80 százalék is lehet. Előfordulhat egyébként, hogy a szerzési jutalék mellett fenntartási jutalékot is fizet a biztosító, amit a rendszeres díjak bekerülési költségéből von el.

Az ügynöknek viszont nincs feltétlen egyszerű dolga, ha tiszta hasznot akar, jól kell időzítenie:

Így a legjobban azok a többes ügynökök tudnak kaszálni, akik több mint három éve futó szerződésüket felmondatják az ügyféllel, majd átkötik egy másik biztosító "etikus" termékébe.

A visszaírás intézményének és a visszavásárlási táblázatnak köszönhetően a példában szereplő biztosító mindenképpen legalább egy éves díj másfélszeresét megkeresi, ha a régi szerződést felrúgjuk, de legjobban mégis akkor jár, ha az ügyfél minél tovább fizeti azt. Így annak ellenére, hogy a biztosítónak nem áll érdekében, hogy az ügyfél felmondja idejekorán a szerződését, azért bebiztosítja a bevételét arra az esetre is, ha ez mégis így történik.

Ha feltételezzük, hogy első évben a teljes jutalékot, második évben a felét, harmadik évben pedig a negyedét visszaírja a biztosító, körülbelül 13 év alatt tudja elérni ugyanazt az eredményt egy szerződésen, mintha második évben az ügyfél törli ezt. A számításban azt feltételeztük, hogy a biztosító cégcsoporton belüli eszközalapokat forgalmaz csak, amelyeken 5 százalék bruttó hozamot ér el minden évben az alapkezelő.

Vélhetően ez a szerkezet nem változik jelentősen, azonban a biztosítók egy szerződésre jutó eredménye némileg csökken az "etikus" életbiztosítási koncepció miatt. Az MNB reményei szerint ez érdekeltté teszi a biztosítókat abban, hogy küzdjenek az átlagos, 6,4 éves megmaradási idő meghosszabbításáért, számításaik szerint a megmaradási idő kitolódhat átlagosan 8-10 évre.

A példában szereplő termék új, "etikus" változata a fenti feltételezések mellett ugyanazt az eredményt, amit egy hat évig fizetett szerződés törlésén elérte korábban, most egy körülbelül 13-14 éves élettartamú szerződés törlésén fogja elérni. A termék javuló likviditása miatt a korai, első 1-3 éves időszakban sem tud akkora eredményt elérni, másfél év helyett kevesebb mint egyéves díjat fog tudni a biztosító bezsebelni egy korai törlésen.

Még az sem teljesen biztos, hogy minden esetben megéri a váltás, mert hiába alacsonyabb szinte az összes termék Teljes Költségmutatója, nem biztos, hogy a saját szerződésünk egyéni költségei is alacsonyabbak lesznek.

Ugyan a legtöbb termék olcsóbb lett, de az is elképzelhető, hogy a termék drágább lett, ennek oka lehet az adminisztrációs költségek megugrása, de a sávos költségelvonás használata miatt is drágulhat a költség.

Tehát, ha az ügynökünk azt javasolja, hogy rúgjuk fel a régi megtakarítási életbiztosításunkat és kössünk helyette teljesen újat:

Előfordulhat, hogy hiába olcsóbbak, korszerűbbek és átláthatóbbak az "etikus" megtakarítási életbiztosítások, összességében nem járunk sokkal jobban velük, mintha a több éve futó megtakarításunkat szorgalmasan fizetnénk, hiába állítja ezt a jutalék kétszeres bezsebelésében érdekelt ügynökünk.

Becslések szerint meghaladja a 650 ezret a Magyarországon közlekedő segédmotoros kerékpárok száma, ezek közül azonban kevesebb mint 300 ezerre kötöttek kötelező gépjármű-felelősségbiztosítást (kgfb).

A megfelelő körültekintéssel és változtatásokkal mindenki számára csökkenthetők az áramszámlák.

A félrevezető levélben a Magyar Nemzeti Bank és több pénzintézet logója is szerepel, de ettől a levél még nem hiteles.

Az elmúlt negyedév során tovább emelkedett a külföldiek állampapír-állománya, a forint állampapírokon belüli részarány mostanra 20,6 százalék körüli szinten áll.

A közgyűlés döntése alapján az egyedi éves beszámoló szerinti 74,438 milliárd forint adózott eredményből fizetik az osztalékot.

Hazánkban továbbra is a 3-as terrorfokozat van érvényben, a közbiztonságot közvetlenül fenyegető terrorcselekmény elkövetésére vonatkozó információ nincs a hatóságok birtokában.

Két 56 éves külföldi férfi rabolta ki hétfőre virradóan az Andrássy úton lévő Louis Vuitton-boltot. A rendőrök 12 órán belül elkapták őket.

A Visa közzétette félévente megjelenő, csalásokról szóló nemzetközi jelentésének 2024 tavaszi kiadását.

Márciusban a lakásbiztosítások iránti érdeklődés jelentősen nőtt, átlagosan 8-12-szeres volt az érdeklődés, de voltak olyan napok, amikor ötvenszeres is.

Meglepően jól teljesített a Lidl sajátmárkás kerékpáros sisakja egy nagy német teszten. Egy 50 ezres modell viszont elvérzett a próbákon.

A héten véget ért a lakásbiztosítási kampány, amelynek során egy hónap leforgása alatt legalább minden tizedik háztartás élt az extra váltással.

Április 2-áig, vagyis ma éjfélig mondhatók fel a meglévő lakásbiztosítások az éves évfordulóhoz kötött szokásos felmondási időszakon túl.

Egy nagykovácsi családi ház esetében az új lakásbiztosítás éves díja több mint 60 ezer forinttal lett alacsonyabb.

A rendkívüli időszak a húsvéti ünnep miatt április 2-án éjfélig tart.

Ki akarták bontani cellájuk falát fogvatartottak Győrb, arra nem gondoltak, hogy jutnak le a második emeletről

Már pontozzák a rabokat a magyar börtönökben: az új kreditalapú kategóriarendszer határozza meg a szabadságvesztés büntetések végrehajtási rendjét.

Várhatóan még több mint 100 ezer további lakástulajdonos vált az utolsó tíz napban szerződést.

A Netrisk adatai szerint a lakásbiztosítási kampány első hetéhez képest a másodikban 27 százalékkal nőtt a szerződéskötések száma, volt akinek a 20 éves szerződése újult...

Minél kisebb településen lakik valaki Magyarországon, annál pozitívabb az otthonunkhoz fűződő viszonya.

Az Oscar-esélyes hollywoodi szuperprodukciókra is kötnek biztosításokat, ráadásul a produkció teljes költségvetésére.

Mind a katasztrófában érintett, mind a jövőbeli foglalással rendelkező vendégeket kártalanítás végett fel fogják keresni.

Ebben az időszakban a lakásbiztosítással rendelkezők térítésmentesen felülvizsgálhatják és újraköthetik szerződéseiket.

Az első hazai lakásbiztosítási kampány első harmadának tapasztalatairól tartott sajtótájékoztatót a FBAMSZ.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.