A közgyűlés döntése alapján az egyedi éves beszámoló szerinti 74,438 milliárd forint adózott eredményből fizetik az osztalékot.

Itt a tuti recept: tedd félre a fizetésed negyedét havonta, a megtakarításaidból vegyél hosszú lejáratú lakossági kötvényeket és elégedj meg azzal az életszínvonallal, amiben most élsz. Így akár 21 év után örök szabadságra mehetsz!

Sokunkban merült már fel a kérdés, pontosan mekkora vagyonra is lenne szükség ahhoz, hogy az életünk hátralévő részében ne kelljen többet dolgoznunk. Ezúttal ehhez próbálunk némi támpontot adni; kiszámoltuk, hogy mindehhez hány év kőkemény munkára lenne szükség. Meg fogsz lepődni, ha eddig azt hitted, ez teljességgel lehetetlen.

A kérdés első körben persze azon múlik, hogy mik is az elvárásaink a jövőt illetően. Az alábbiakban abból indulunk ki, hogy a célunk a munkától való minél előbbi szabadulás, persze úgy, hogy az életszínvonalunk azért ne nagyon essen vissza. Ezzel pedig eljutunk a második kérdéshez: vajon mekkora vagyon tudna akkora kamatot nyújtani, amely az inflációt legyűrve is mindenkor fedezni tudja a jelenlegi életszínvonalunkat?

Az elképzelésünkben olyan alanyból indultunk ki, aki az életének azon szakaszán már túl van, hogy nagyobb beruházásokat kelljen végrehajtania, az ugyanis megakadályozná a konstans megtakarításban. Emberünk így 30 éves és a magyar átlagos fizetésnél (országosan nettó havi 158 ezer) valamivel jobban keres, ugyanis Budapesten él, ahol az átlagos nettó már 200 ezer forint.

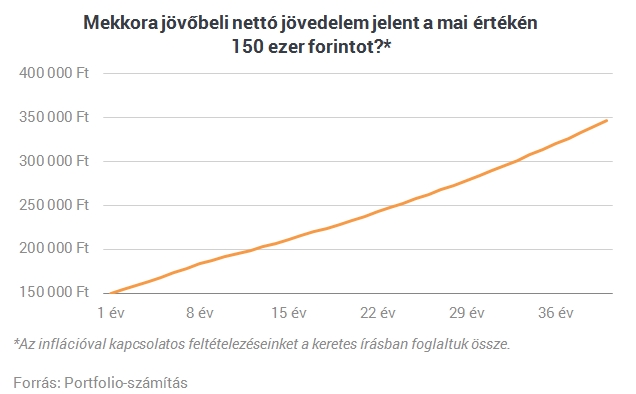

Így 150 ezer forintos elkölthető jövedelemmel éli az életét, amivel teljesen elégedett. Ez utóbbit külön hangsúlyoznánk, mivel ennek köszönhetően a reálbér-emelkedéséből (inflációt meghaladó bérnövekedés) származó többletet inkább a megtakarításainak további növelésére fordíthatja. Innentől kezdve pusztán azt várja az emberünk, hogy a hosszú kötvényekbe fektetett vagyonából származó jövedelme valamikor fenntarthatóan (inflációt követően) elérje azt a szintet, ami mellett már nem kell többet dolgoznia.

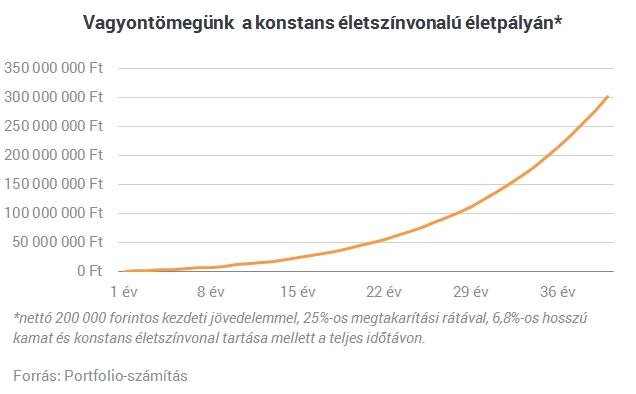

Ehhez megjósoltuk, hogy a távoli jövőben milyen kamatokra számíthatunk (ennek részleteit megtalálja a Portfolio-n közölt változat keretes írásában), ami végül kidobta, hogy alapesetben

Nem is tűnik olyan soknak, persze ehhez a kedvező kamatkörnyezet (6,8 százalékos hosszú kamatokkal számoltunk) mellett hangsúlyozottan az is kell, hogy semmiféle életszínvonal-javulást ne akarjunk. Csak a 150 ezer forintunk inflációkövető arányát éljük fel a jövőben is, a többivel pedig a megtakarításainkhoz járuljunk hozzá (egyre növekvő arányban). Ekkor a modellünkben vázolt kamatkörnyezet mellett egészen 62 millióig hízott már a vagyonunk, a jelenbeli 150 ezer forintból tengetett életszínvonalunkhoz pedig már 247 ezer forintra van szükség.

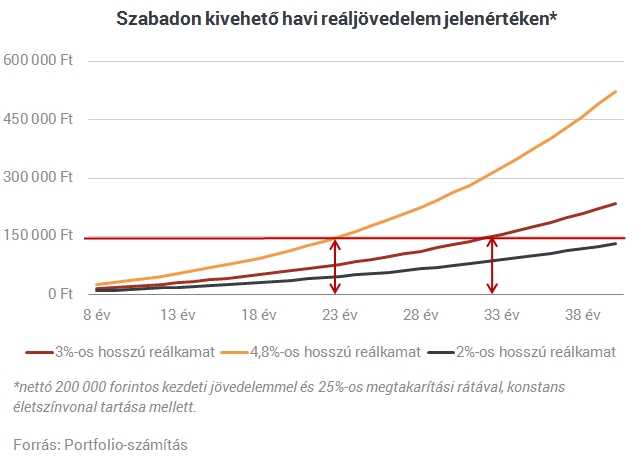

Természetesen dönthetünk úgy is, hogy nem mondunk fel 23 év után, hanem még egy darabig kihúzzuk, hogy a továbbiakban magasabb életszínvonal mellett tengethessük az életünket. A kamatos kamat rendkívüli ereje miatt a kivehető reáljövedelmünk (infláció követésén felül kivehető jövedelmünk) exponenciálisan nő az idő előrehaladtával.

Ha például 32 évet dolgoznánk le, akkor már a 150 ezres életszínvonalunk duplájával, jelenértéken vett (inflációtól szűrt) 300 ezres havi reáljövedelemmel inthetnénk búcsút a munkának. Ezt a verziót, illetve a kevésbé szerencsés jövőbeli reálkamatok melletti lehetőségeket az alábbi ábrán foglaltuk össze:

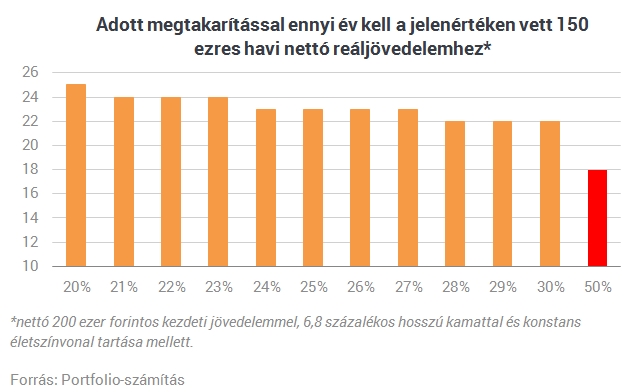

Felmerülhet ezen felül még az a kérdés is, hogy miként változik a minimálisan szükséges évek száma a megtakarítási rátánk változtatásával. Vagyis az a kérdés, hogy amennyiben még jobban összehúzzuk a nadrágszíjat, akkor hány évet nyerhetünk vele - feltéve, hogy továbbra is a jelenértéken vett 150 ezres nettó az életcélunk. Ha például 50 százalékosra növeljük a megtakarítási rátánkat, azzal öt évvel korábban vonulhatunk vissza.

A fenti táblázat valójában általánosan, más jövedelmi körülmények között is értelmezhető. Vagyis: ha magasabb jövedelemmel rendelkezünk, ami mellett azonos arányban szeretnénk magasabb életkörülményeket magunknak, akkor az időtáv is azonos marad.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Meg kell jegyeznünk, hogy ezzel a történetnek még nincs vége! A fentebbi alapesetnek tekinthető verzióban ugyanis nem számoltunk azzal, hogy a jövőben akár még némi nyugdíjra is jogosulttá válhatna az alanyunk, plusz nem is feltétlenül szükséges az utókorra hagyni akkora felhalmozott vagyont. Vagyis annak gyarapításával valójában korábban is felhagyhatunk.

A nyugdíjunk jövőbeli mértéke finoman szólva is rendkívül bizonytalan az állam kiszámíthatatlan hozzáállása miatt. Ráadásul a célunk az, hogy minél korábban lépjünk ki a munkaerőpiacról, ami pedig a megállapítandó nyugdíjunk mértékét súlyosan visszaveti. Mi ennek figyelembevételével pusztán egy jelenértéken vett 60 ezer forintos nyugdíjjal számoltunk (ami nagyjából a mai budapesti átlag fele). Ezt természetesen szintén inflációkövetőnek tekintjük, ugyanakkor a korhatárát a demográfiai trendekhez igazítva 70 évre emeltük.

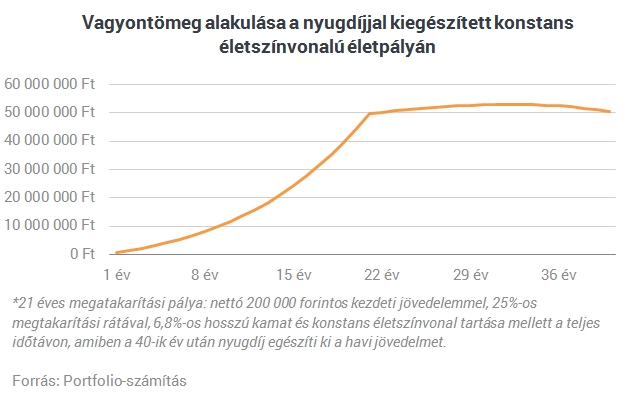

Innentől kezdve adódik, hogy már pusztán csak akkora vagyontömegre volna szükségünk, ami (jelenértéken) 90 ezer forintos reáljövedelmet nyújt nekünk havonta, 40 év múlva. Mindez lehetőséget ad rá, hogy korábban szabaduljunk meg a munkánktól és valamivel alacsonyabb vagyont kelljen csak elérnünk. A kiinduló modellünk szerint csoda nem történik, de azért így már 21 évre csökken a munkával töltött időnk. Ebben a verzióban 50 millió forint körül stagnáló összeg elérésére van szükségünk, hogy az adott kamatkörnyezet mellett gond nélkül kivehessük az elvárt havi reáljövedelmet a nyugdíjunk kiegészítéseként. A vagyonunk ebben a verzióban az alábbiak szerint alakulna:

Az enyhe csökkenés a 40 éves időtáv végén megállna, mert belépne a nyugdíj, amit követően már kevesebb kerülne lehívásra és inflációkövetővé alakulna vissza a portfóliónk. Ezzel a stratégiával is reálkamatokból élünk, ami egy inflációkövetőnek tekintett nyugdíjat egészít ki. Tehát akármeddig is élünk, biztosított lesz a kívánt életszínvonalunk.

Kicsit több mint két évtized múlva örökre visszavonulhatna az átlagos keresetű budapesti emberünk (például vidékre). Amennyiben pedig hajlandó tovább várni, akár jóval nagyobb életszínvonalat is kicsikarhat magának, ahogy azt az első ábránk szemléltette. Persze ez a jövőkép leginkább azon áll vagy bukik, hogy milyen kamatkörnyezettel számolunk a távoli jövőben. Ez pedig meglehetősen bizonytalan terep.

Manapság hallani olyan véleményeket is, hogy a világ lassulása egy más gazdasági állapot előszele. Egy olyan világé, ahol tartósan alacsonyabb növekedésre - és ebből következően alacsonyabb reálkamatokra - kell berendezkednünk. Ez sajnos minden bizonnyal borítaná a korai visszavonulásunkat, vagy legalábbis arra kényszerítene minket, hogy nagyobb kockázatvállalás mellett próbáljunk elérni átlagosan 4-5 százalékos éves reálhozamokat.

A közgyűlés döntése alapján az egyedi éves beszámoló szerinti 74,438 milliárd forint adózott eredményből fizetik az osztalékot.

Új valóságra helyezi a kormány az idei költségvetést - tudták meg a napokban az illetékes miniszterektől.

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

A Pénzcentrum gyűjtéséből kiderül, mekkora kiadás lenne magánúton elvégeztetni az összes javasolt vizsgálatot életkortól és nemtől függően 2024-ben.

A nyugdíjazás jelentős életmódváltozást eredményez és ezek számos kihívással járnak.

A legtöbben az önkéntes nyugdíjpénztári vagy egészségpénztári tagságuk révén voltak jogosultak a személyi jövedelemadójuk egy részének visszaszerzésére.

A Budapesti Értéktőzsde részvényindexe, a BUX 66,21 pontos, 0,1 százalékos csökkenéssel 67 205,07 ponton zárt csütörtökön.

A konzervatív befektetési politikának és az árfolyam stabil alakulásának köszönhetően a legnagyobb hazai ingatlanalappá nőtte ki magát az Erste Nyíltvégű Ingatlan Befektetési Alap.

A kiugróan magas állampapír hozamoknak vége: mibe érdemes most fektetni annak, aki reálhozamot szeretne?

65 milliárd forinttal csökkent egy hónap alatt a magyarok kezében lévő állampapír-állomány.

Az arany ára jelenleg ugyan minden csúcsot megdönt, ám hamarosan az árfolyam korrigálhat. Azt azonban az Equilor, az ING és a Hold Alapkezelő elemzői sem...

A friss kutatás egyik érdekes tanulsága, hogy a fiatalok több esetben is rosszabb véleménnyel vannak saját generációjukról, mint az idősebbek.

A K&H mobilbank működésében átmeneti kimaradások tapsztalhatók

A kibercsalók továbbra is rendkívül változatos módon támadják az ügyfeleket.

Befektetéseink egy részét mindig érdemes lehet devizában, például euróban tartani.

Új lehetőséggel bővítette szolgáltatásait az egyik hazai bank, hogy a pénztártagok minél gyorsabban tudják visszaigényelni az egészségükre fordított megtakarításukat.

Sokkal jobb kamatú állampapírok is voltak a piacon az egynaposnál, mégis sokan a kamatvágáskor ez utóbbiba tették a pénzüket.

Noha a kakaó határidős jegyzései estek, az árfolyam összességében még így is 94,4 százalékkal van feljebb az év elejéhez képest.

A Nemzetgazdasági Minisztérium módosító indítványt nyújtott be, amely arra irányul, hogy a jövőben a postákon is elérhetővé váljon az ingyenes készpénzfelvétel.

Elindult az azonnali fizetésre épülő, valamennyi fogyasztó által egységes módon elérhető, elektronikus fizetési szolgáltatások új fázisa.

Mai árfolyamon több mint 206 milliárd forintot utaltak haza a külföldön élő magyarok a családjuknak.

Fotók bizonyították, hogy birtokol és visel luxusórákat, az adóbevallásában azonban nem tüntette fel azokat.

"Egyre súlyosabb a temetkezési szegénység, ami megnehezíti a rászorulók számára, hogy méltó módon búcsúzzanak szeretteiktől" - mondta az Ökumenikus Egyház vezető lelkésze.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Az STRT Holding közleménye szerint 8+30 millió forint befektetés és tapasztalt mentorgárda várja a jelentkezőket.