A Pénzcentrum 2024. április 25.-i hírösszefoglalója, deviza árfolyamai, a skandináv lottó nyerőszámai, heti akciók és várható időjárás egy helyen!

Egy olvasónk kiszámolta, neki mekkora összeg jár vissza a folyósítási árfolyamrés miatt, és meghökkentő számot kapott eredményül. Megmutatjuk, hogyan tudod kiszámolni, hogy te mennyit kapsz vissza, ennyivel biztosan csökkenni fog a tőketartozásod.

Egy korábbi cikkünkben írtunk arról, hogy egy átlagos devizahitelesnek mennyi pénz jár vissza. Egy olvasónk kiszámolta, hogy neki mennyi lesz a visszakapott összege a folyósítási árfolyamának köszönhetően. Megdöbbentő szám jött ki.

Nézzük meg, hogy mekkora összegű hitelt vett fel az olvasónk és ez alapján mennyi jár vissza neki. Érdekes, hogy nem a legtöbb helyen elterjedt svájci frank alapú, hanem euró alapú hitelről beszélhetünk, így ne lepődjünk meg a használt árfolyamon. Az is lényeges, hogy amikor lehetőség volt erre, akkor a hitel kiváltásra került (egy másik euró alapú hitellel), vagyis már nem élő szerződésről van szó, igaz a másik szerződés továbbra is él.

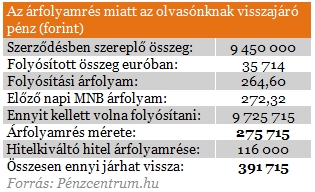

A szerződésben a folyósított forint volt rögzítve, ami 9 millió 450 ezer forint volt. Ez a 264,6 forintos folyósítási árfolyamon átszámolva 35 714 eurónak felel meg, és a folyósítás reggel történt, vagyis az előző napi MNB középárfolyamon kellett volna a pénzt elküldeni. Így viszont az euró mennyiségét alapul véve 9 725 715 forintnak kellett volna megérkeznie, vagyis 275 715 forinttal többnek, mint amennyit valójában kapott az ügyfél.

Három érdekesség van ebben az esetben, az egyik, hogy az árfolyamrés mérete az átlagosnál jóval nagyobb, mintegy nyolc forintos, ez az egyik oka a tetemes különbözetnek. A másik érdekesség, hogy a törlesztőrészletekből csak kisebb összegre számíthat az ügyfél, mivel 2010 végétől már kötelező volt a lakáscélú devizahitelek esetén az MNB középárfolyam használata.

A harmadik érdekesség az, hogy az ügyfél kiváltotta az euró alapú devizahitelét egy másik euró alapú hitellel, amiből szintén jár neki vissza pénz, igaz ez a kedvezőbb árfolyamrésnek köszönhetően valamivel kisebb, mintegy 116 ezer forintot tesz majd ki. Bár a hitelkiváltás azt jelenti, hogy végtörlesztett az ügyfél, ezt nem a kedvezményes végtörlesztés keretein belül tette, így visszajár neki a törvényjavaslat alapján a pénz mivel öt éven belül zárta le a szerződést.

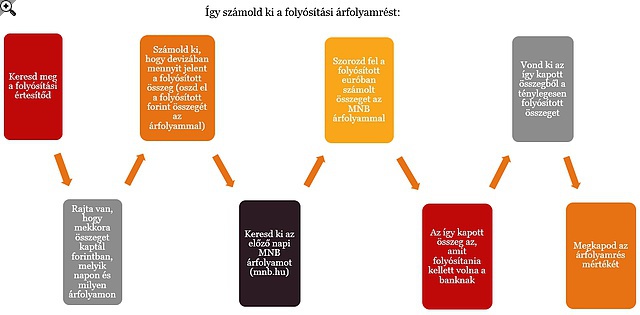

Hogyan számoljam ki a folyósítási árfolyam miatti visszatérítés mértékét?

A legegyszerűbb a folyósítási árfolyam esetében kiszámolni a visszajáró összeg mértékét, így erről egy infografikát állítottunk össze:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mi a helyzet a többi visszajáró összeggel?

A törlesztéskori árfolyam kiszámolása és az egyoldalú kamatemelések miatt visszajáró pénzek kiszámítása ennél jóval összetettebb számításokat igényel, mivel minden hónapban ki kell számolni az árfolyamkülönbözet, illetve a kamatkülönbözet mértékét, ami igen hosszadalmas számítási metódust jelent. Ennek ellenére ezek után is jár vissza pénz a ma benyújtott törvényjavaslat értelmében, ennek a pontos kiszámítása a bankok dolga lesz. Fontos, hogy a pénzt nem készpénzben kapják meg az ügyfelek, hanem a tőketartozásuk csökken, így a jövőbeni terheik mérséklődnek.

A Pénzcentrum 2024. április 25.-i hírösszefoglalója, deviza árfolyamai, a skandináv lottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A vezető részvények közül az OTP árfolyama a 17 270 forintos támasz és a 17 530 forintos ellenállási szint között mozoghat.

Az euró hét órakor 393,13 forintra gyengült a kedd kora esti 393,35 forintról.

A Pénzcentrum 2024. április 24.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A Pénzcentrum 2024. április 23.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A nagymértékű vagyonnövekedés többek között a lakásvagyon növekedésének és a hitelkártya- valamint diákhitel-adósság csökkenésének köszönhető.

A hajózásból élők szerint extrém zsúfoltságot fog okozni a Duna fővárosi szakaszán az, hogy bezárják a kikötők jelentős részét.

A történelem során először idén megindult a földgázszállítás Magyarországra Azerbajdzsánból.

11 órakor megkezdődött a Kormányinfó, szó esett a benzinárstop mellett az Alaptörvény-módosításról és a SPAR kivonulásáról is.

Erősödött a forint a főbb devizákkal szemben csütörtök reggel a szerda kora esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

A Budapesti Értéktőzsde részvényindexe, a BUX 437,29 pontos, 0,66 százalékos emelkedéssel, 66 376,55 ponton zárt szerdán.

Nagyon úgy tűnik, hogy jön az újabb benzinárstop, ám a szakértő szerint sokkal gyorsabban kialakulhat a hiány, mint legutóbb.

Bár ezek az üzletek nem rendelkeznek akkora polcterülettel, mint a nagyobb boltok, a változtatásokkal több helyet biztosítottak saját márkás termékeiknek.

Szakértők szerint az infláció újbóli emelkedése és a globális dezinfláció beragadása az év második felére kevés teret hagyhat a további lazításra.

A gázárak csökkenhetnek annak köszönhetően, hogy a cseppfolyósított földgáz (LNG) globális kínálata emelkedik.

Az év első három hónapjában a SZÉP Kártya feltöltések összértéke meghaladta a 109,4 milliárd forintot

Az elmúlt 10-15 évben egyre inkább háttérbe szorult a papírra írás, jegyzetelés. A legtöbb diák valamilyen digitális eszközön rögzíti az órai jegyzeteit.

Hozamemelkedés mellett értékesített 3 hónapos diszkont kincstárjegyet keddi aukcióján az Államadósság Kezelő Központ (ÁKK).

Az MNB a korábbinál lassabb ütemben haladva, hónapról hónapra, adatvezérelten dönt az alapkamat további mérsékléséről.

Az Agrárszektor annak járt utána, mik a főkülönbségek a magyar és az osztrák falusi turizmus és a mezőgazdaság között.

Gyermekek gyógyítására és állatmenhelyekre szánják a legtöbben adójuk 1+1 százalékát - írja közleményében a NAV.

7,75 százalékra vágta vissza a jegybanki alapkamatot az intézmény Monetáris Tanácsa

Az IMF tavaszi jóslata összegezte, hogy melyik uniós országtól milyen növekedésre számítanak 2025-ben. Magyarország előkelő helyen szerepel az összevetésben.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.