Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Sokan elvesztették a bankokba vett bizalmukat, így sok olyan olvasói levelet kapunk, hogy a párnacihában tartják a pénzt és más úton próbálnak hitelhez jutni. Számukra lehet jó megoldás, hogy rokontól vesznek fel kölcsönt. Mire van szükség, hogy ezt megtehessük? Hogyan fogjunk hozzá a kamat és a törlesztőrészletek megállapításához?

Talán nem meglepő, hogy a devizahitelek törlesztőrészletének elszállása miatt sokan elvesztették a bankokba vetett bizalmukat, ezért családon belüli kölcsönszerződéssel oldanák meg a hitelfelvételt. Számukra négy dolgot elengedhetetlenül szükséges meghatározni:

Hogyan határozzam meg a kamatot?

A kamat meghatározásánál érdemes meghatározni azt, hogy fix kamatozású, vagy periodikus kamatozású a hitel, illetve ez utóbbinál azt is meg kell határozni, hogy milyen gyakorisággal változhat a kamatozás. Alapvetően három olyan viszonyítási alap van, amihez érdemes lehet viszonytani a felvett kölcsön kamatozását:

Mind a három kamattípus alkalmazható periódusonként, ami alapján akár évente felülvizsgálható a kamat mértéke. A túl gyakori újraszámolásokat elkerülhetjük, ha az ÁKK referenciakamatait alkalmazzuk. Ezen belül is célszerű az öt éves referenciakamatot választani, így legközelebb öt év múlva kell felülvizsgálni a kamatozást. Az öt éves referenciakamat mértéke 4,82 százalék jelenleg.

A másik két esetben a kamatperiódus nincsen meghatározva, így akár havonta is változtathatjuk a törlesztőt, ha ezt szeretnénk (igaz ezt jelentős többletmunkával járhat, így ezt nem javasoljuk).

Hogyan számoljam ki a törlesztőrészletet?

Erre a legegyszerűbb módszer egy olyan táblázatkezelő (pl: Excel) használata, amiben a kamat, a futamidő és a hitelösszeg megadását követően megtudhatjuk, hogy mennyinek kell lennie a havi részletnek. Ekkor érdemes kiszámolni a teljes tartozást is, ezt a hónapok számát a havi törlesztőrészlettel felszorozva kapjuk meg, így láthatjuk, hogy mennyit kell összesen visszafizetni.

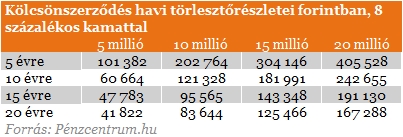

A példa kedvéért kiszámoltunk, hogy mennyi lenne a törlesztőrészlet egyes kamatszintek mellett. Elsőként az öt éves referenciakamathoz közeli, öt százalékos értékkel számoltunk.

Második esetben a jegybanki alapkamattal számoltunk, ez jelenleg jobb hozammal kecsegtet, mint a bankbetétek többsége, viszont nehézkes a kamatperiódus meghatározása. A kölcsönfelvevő viszont az általunk említett három variáció közül ezzel jár a legjobban.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A harmadik eset az átlagos jelzálog alapú hitelkamathoz közeli érték, vagyis nyolc százalék. Ez a kamatszint is alkalmazható, sőt kedvezőnek mondható, a fedezet nélküli személyi kölcsönök esetén a kamatok ennek a dupláját is könnyedén kitehetik, vagyis a hitelköltsége fele a banki személyi kölcsönöknek.

Hogyan számoljam ki a kamatváltozást?

A teljes tartozás ismeretére szükség van a kamatperiódus lejáratakor is, amikor az eddig befizetett összeget le kell vonni a tartozásból, így kiszámolva, hogy mekkora összeget kellene a régi kamatszint mellett törleszteni. Miután megkaptuk a megmaradt tartozást, újra kell számolni a részleteket a korábbi módszerrel. A táblázatkezelő használata esetén arra figyeljünk, hogy csupán a korábbi kamat és az új kamat különbözetével számoljunk, így megkapva a helyes törlesztőrészletet.

Nézzünk egy példát: válasszuk ki az első táblázatból az ötmillió forintos hitelt, tíz évre felvéve, öt éves kamatperiódussal számolva. A kezdeti számítás alapján ez havi 53 033 forintos törlesztőrészletet eredményez. Ez azt jelenti, hogy a teljes tartozás a hitel felvételekor 6 363 931 forint lesz, ami a kamatperiódus lejáratakor (öt év múlva) már csak ennek a fele, azaz 3 181 965 forintot tesz ki. Tegyük fel, hogy ekkorra a referenciakamat 8 százalékra nő, így 3 százalékos kamatkülönbözettel kell számolnunk, ami alapján a havi részletek 57 176 forintra, a teljes adósság pedig 3 430 545 forintra növekszik. Lényeges hozzátenni, hogy az adósság csökkenhet is, mivel öt évre előre nem lehet megmondani a kamatok alakulását, a nyolc százalékot csak a szemléltetés kedvéért alkalmaztuk.

Előfordulhat, hogy rövid futamidejű hitelről van szó, ilyen esetben nem feltétlenül szükséges kamatperiódust meghatározni, azaz a törlesztőrészletet fixen lehet tartani, és az újraszámolással sem kell bajlódni ebben az esetben.

Hogyan írjuk meg a szerződést?

A szerződés megírásakor érdemes olyan ügyvédet felkeresni, akinek van tapasztalata kölcsönszerződések megírásában, mivel így rengeteg később felmerülő kellemetlenségtől kímélhetjük meg magunkat. Ha az ügyvédi és egyéb a hitelfelvételkor felmerülő költség miatt fordulunk rokonunkhoz egy bank helyett, akkor nem biztos, hogy megéri az ezzel járó többletmunkát a rokoni kölcsön.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Az Otthonfelújítási Program pályázati felhívásából kikerült a családi házak esetében a gázhálózatra kötöttség feltétele, ami jelentősen növeli az igénylők potenciális körét.

A halőrök, a horgászok, mint az egyesületek szemei, a vizeket járva általában elsőként szembesülnek a negatív hatásokkal.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.