A budai és a belvárosi kerületek többségében valamivel 1,5 millió forint felett alakult az új építésű lakások átlagos négyzetméterára.

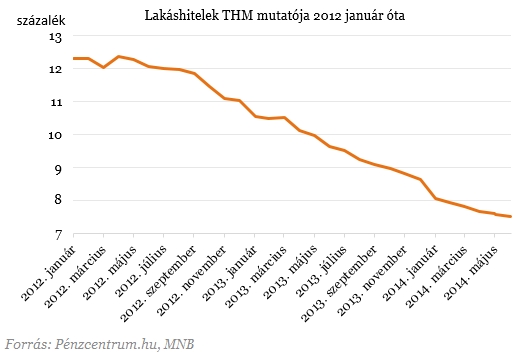

A lakáshitelek kamatai történelmi mélypontra süllyedtek a jegybank múlt heti kamatvágásának köszönhetően. Ugyanakkor Matolcsy György szerint már nem valószínű, hogy további esnének a kamatlábak, így érdemes elgondolkodni azon, hogy lakásvásárlásba vagy felújításba vágjunk. De hogyan válasszuk ki a nekünk megfelelő lakáshitelt? Melyik konstrukció a jobb, a kamattámogatott, vagy a piaci kamatozású? Melyik banknál a legjobb hitelt felvenni?

Múlt hét kedden a jegybank történelmi mélypontra, 2,1 százalékra csökkentette az alapkamatot, emellett a lakáshitelek kamatai is a mélybe zuhantak az elmúlt két évben. Matolcsy György jegybankelnök szavai szerint a közeljövőben nem valószű a kamatcsökkentés. Emiatt érdemes lehet most lakást vásárolni, hiszen a kamatlábak nagy valószínűséggel nem csökkennek tovább. Megnéztük, hogy melyik banknál találjuk a legkedvezőbb ajánlatot, és mi alapján válasszuk ki a nekünk megfelelő konstrukciót.

Három, egymással szorosan összefüggő tényező van, ami alapján a számunkra megfelelő hitelt ki tudjuk választani:

Ezen kívül szinte minden bank támaszt feltételeket, amelyek a jövedelem beérkezésére, vagy az aktív számla-, vagy kártyahasználatra vonatkoznak. Azonban amikor lakáshitelt veszünk fel, az első probléma amivel szembesülünk az, hogy a piaci kamatozású, vagy a kamattámogatott terméket válasszuk.

Kamattámogatott vagy piaci kamatozású hitelt vegyek fel?

A számunkra megfelelő kamatozást úgy tudjuk kiválasztani, ha megnézzük a megvásárlásra kerülő ingatlan paramétereit, hogy mekkora önrész áll rendelkezésünkre, illetve, hogy tudunk-e élni a szociálpolitikai támogatással (szocpol).

Az ingatlan esetén beszélhetünk ugyanis használt lakásról, új építésű lakásról és saját magunk is építkezhetünk. A hitelfelvétel szempontjából mindegy, hogy az új lakást mi magunk építjük, vagy az építtetőtől vásároljuk meg újonnan. Azért lényeges, hogy új lakást veszünk vagy használtat, mert új építés esetén tudunk élni a szocpollal, ami már két gyermek esetén jelentős támogatással jár.

Ha nem tudunk élni a szocpollal, akkor is érdemes kamattámogatásos hitelben gondolkoznunk. Ugyan a jegybanki alapkamat jelenleg alacsony szinten van, de ha a következő öt évben megnő az alapkamat, akkor a kamattámogatott hitellel jobban járhatunk. Ráadásul 10-20 évre előre lehetetlen megjósolni a kamatszinteket.

Hogyan lehet elérni, hogy fix legyen a törlesztőrészletem?

Van módszer arra is, hogy a törlesztőrészletünket fixáljuk, amit hosszabb kamatperiódus kiválasztásával tudunk elérni. A kamatperiódusok három hónap és öt év között terjedő időszakokra szólnak, terméktől függően (néhány esetben van ennél hosszabb, akár 10 éves periódus is), így előfordulhat, hogy akár öt évig állandó részletet fizethetünk a bankunknak. Az már a hitelintézettől függ, hogy emiatt magasabb lesz-e a kezdeti részletünk vagy sem.

Ha azonos a hosszabb és a rövidebb kamatperiódusos hitel törlesztője, akkor a hosszabb periódussal rendelkező hitelt érdemes választani, ha arra számítunk, hogy a jegybanki alapkamat a mostani szint fölött lesz a periódus ideje alatt, és a rövidebbet, ha az irányadó ráta további csökkenésére számítunk.

Hogyan válasszam ki a hitelintézetet?

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A hitelintézet kiválasztásánál fő szempont, hogy a számunkra kedvező hitel esetén milyen feltételeket tudunk teljesíteni. Ha eleve a számlavezető bankunk adja a legkedvezőbb ajánlatot, akkor egyszerű ügyünk van, viszont, ha másik banknál található a legkedvezőbb ajánlat, akkor mérlegelni kell, hogy spórolunk-e annyit a hitellel, amennyit az esetlegesen megnövekedő bankszámla-vezetési költségek elvisznek.

Előfordulhat, hogy más pénzügyi termékben is gondolkodunk (pl: életbiztosítás, lakástakarék, lakásbiztosítás stb.) a hitel mellett, ekkor érdemes részletesebben megvizsgálni a termékeket, mivel lehetséges, hogy ha a hitellel párhuzamosan indítjuk el ezeket, akkor további jelentős kedvezményeket kapunk a hitelintézettől.

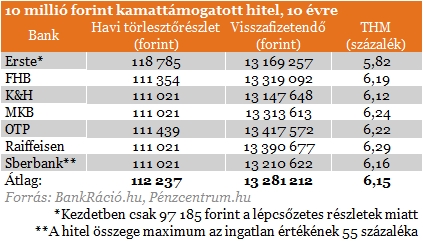

Ha nem élünk a fenti kedvezményekkel, akkor viszont könnyebb összehasonlítani a bankok ajánlatait. Az alábbi táblázatban 10 évre felvett 10 millió forintos hitelről beszélhetünk. Az eltérő hitelintézeti ajánlatokat a BankRáció.hu kalkulátora alapján hasonlítottuk össze. Az alábbi táblázatban 10 éves futamidő mellett 10 millió forintos kamattámogatott hitelt néztünk meg. Ebben az esetben a törlesztőrészletekben csak minimális eltéréseket találunk, ezért ezek között elsősorban a visszafizetendő összeg alapján érdemes választani.

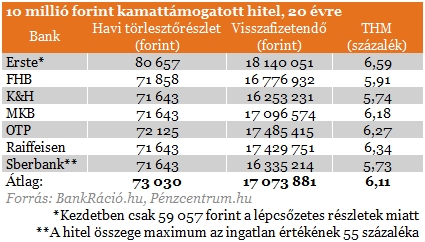

A másik általunk választott kamattámogatott példahitel esetén szintén 10 millió forintot felvételével kalkulálunk a különbség az, hogy ebben az esetben 20 éves futamidőt vállalunk. Ezeknél a konstrukcióknál is a visszafizetendő pénz alapján tudjuk a legolcsóbb kölcsönt kiválasztani. Mind a két kamattámogatott példa esetén érdemes megemlíteni az Erste ajánlatát, ahol a törlesztés nem egyenletes, hanem lépcsőzetesen kerül megállapításra.

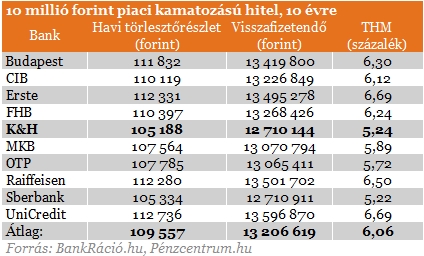

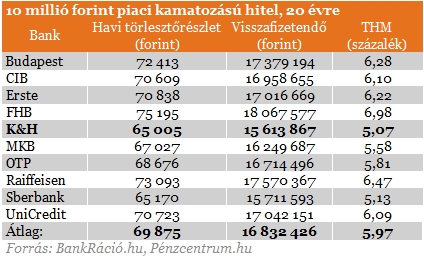

A harmadik példa 10 millió forint felvétele 10 éves futamidővel, piaci kamatozással, kamattámogatás nélkül. Ami elsőre feltűnik, hogy ugyan az átlagos THM érték csak 0,1 százalékponttal alacsonyabb a kamattámogatott termékek mutatóinál, viszont itt sokkal változatosabb konstrukciókat találhatunk.

A negyedik példánkban10 millió forintot 20 éves futamidővel veszünk fel, szintén piaci kamatozással. Ebben az esetben már kimagasló a kamatelőny a legolcsóbb termék esetén, a K&H ajánlata az átlagos THM-hez képest mintegy 0,9 százalékpontos kamatelőnyt nyújt. Ez a törlesztőrészleteken is látszik, ezzel az ajánlattal az átlaghoz képest közel ötezer forintot spórolhatunk havonta.

A budai és a belvárosi kerületek többségében valamivel 1,5 millió forint felett alakult az új építésű lakások átlagos négyzetméterára.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

A kereslet mérséklődése volt tapasztalható a hőszivattyúk piacán a korábbi évhez képest.

A Pénzcentrum kigyűjtötte, mely települések tartoznak az egyes járásokhoz, ahol 2,5 millió vagy 3,5 millió támogatást lehet igénybe venni.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

A CSOK Plusznál – ahogy azt a korábbi lakástámogatási elemeknél már megszokhattuk – számos feltételt vár el az állam.

Az infláció és a magas banki kamatok miatt többen fordulnak ismerősökhöz magánkölcsönért.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.