Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Tavaly tavasszal, amikor a devizahitelek elszámolása megtörtént, közel 145 ezer árfolyamgátas jelzáloghiteles lélegzett fel, mondván, megszűnt a gyűjtőszámlás tartozása. Közel 25 ezren voltak csak, akiknek megmaradt. Ez volt ugye az a fokozatosan halmozódó tőkeösszeg, amelyet 2012 tavaszától kezdődően azért nem törlesztettek az árfolyamgátasok, mert 180 forintos frankárfolyamon rögzítették a törlesztőrészletüket. Igen ám, de arról sokan megfeledkeztek (vagy nem olvasták akkori figyelmeztetésünk), hogy a forintosítással egyidejűleg a törlesztőrészlet törvény szerint mesterségesen alacsony, a 180 forintnak megfelelő szinten maradt. Ennek súlyos következménye lehet: akiknek az elszámolás során nem csökkent eléggé a tőketartozásuk, azok az árfolyamgátba való belépéstől számítva 5 év múltán, vagyis akár már 2017 tavaszától a havi terhük megemelkedésére számíthatnak. Úgy látjuk, a bankok többsége nem hívta fel kellően ügyfelei figyelmét erre a veszélyre.

A banki elszámolásnak köszönhetően elolvadt az árfolyamgátba belépett devizahitelesek gyűjtőszámlákon lévő tartozásának 92,2 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka is - tudtuk meg tavaly júniusban. Mivel az elszámolás először ezeket tüntette el, a gyűjtőszámlákat már nem kell törleszteni, ehelyett azonban egy másik tartozás kezdett el halmozódni, ugyanis:

Ez a szabály most még kedvez a volt árfolyamgátasoknak, hiszen átmenetileg továbbra is alacsonyabb törlesztőrészletet biztosít az indokolthoz képest. Egyébként közgazdasági értelemben, jelenértéken számítva is mindegy elvileg, valaki kéri-e, hogy már most magasabb törlesztőrészletet fizethessen, vagy csak később vállalja az ennél még magasabb havi terhet. 1-3 év múlva azonban ettől függetlenül kellemetlen meglepetés forrása lehet ez, hiszen megugrik miatta a törlesztőrészlet, ha pedig 15 százalknál nagyobb mértékben nőne miatta a havi teher, akkor a futamidőt is meg kell hosszabbítaniuk a bankoknak (legfeljebb az ügyfél 75 éves koráig). Különösen a futamidő-hosszabbítás írhat felül sok pénzügyi tervet, családi jövőt.

A legjellemzőbb, frankhiteles esetekből indulunk ki. Mint ismert, az ő törlesztési árfolyamukat az árfolyamgát rendszerében korábban 180 forinton rögzítették, miközben a tényleges árfolyam 240-260 forint környékén bolyongott. A ki nem fizetett különbözet tőkerésze a gyűjtőszámlára került, kamatrészét pedig a bank és az állam fele-fele arányban elengedte. Jött azonban a forintosítás és az elszámolás: előbbi értelmetlenné tette az árfolyamgát rendszerét, utóbbi pedig a gyűjtőszámla eltüntetése mellett nagyjából olyan helyzetbe hozta az árfolyamgátasok többségét, mintha - hiteltől függően - valahol 180-250 forint között kellene tovább törleszteniük a korábbi tartozásukat (ne feledjük: az árfolyamgátasoknak először a gyűjtőszámlája tűnt el, és ha ez megtörtént, akkor csökkent az eredeti tőketartozás). Ha megszűnt volna a rögzítés, ez természetesen a törlesztőrészlet emelkedését okozta volna, ezért találta ki a kormány, hogy a korábbi 180-as árfolyamnak megfelelő szinten rögzíti a havi terheket. Ennek persze ára van.

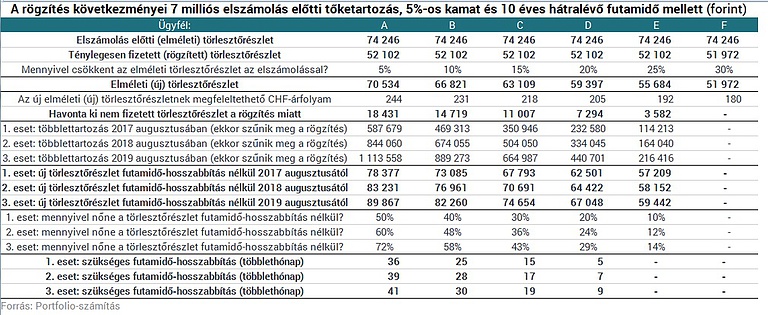

Ez az ár akár elviselhetetlenül nagy is lehet. A korábbi tartozáshoz képest 180-as rögzített és - hiteltől függően -180-250 forintos árfolyamnak megfelelő elméleti törlesztőrészlet közötti különbözetnek ugyanis most már az egésze hozzácsapódik a tőketartozáshoz, ráadásul folyamatosan tőkésedik és kamatozódik is, amit aztán majd az árfolyamgát eredeti időszaka után kell elkezdeni törleszteni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5 százalékos kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat, amelyet még tavaly agusztusban készítettünk (ezért az azóta bekövetkezett, a havi terheket némileg csökkentő kamatvágásokat még nem vette figyelembe): az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (mostantól 1, 2 vagy 3 év múlva).

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

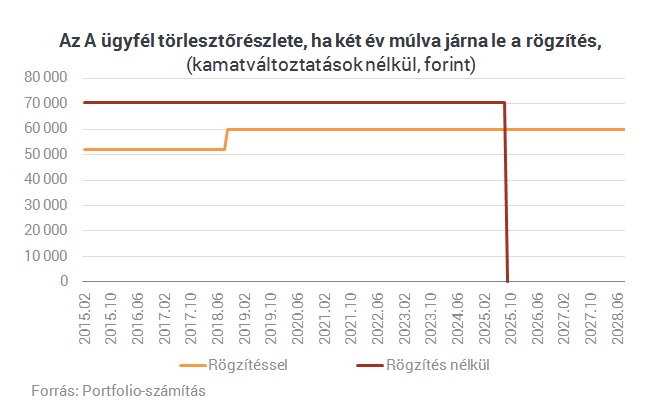

Értelmezzük a táblázatot az A ügyfél példáján keresztül:

Fontos, hogy a fenti számításaink az egyszerűség kedvéért az esetleges kamatváltozások hatásai nélkül készültek tavaly agusztusban. A kamatváltoztatások a törvények alapján - a forintosított devizahitelek esetében - 3 havonta a Bubornak megfelelően változtathatnak mind az alacsonyabb (rögzítés alatti), mind a magasabb (abból már kivont) törlesztőrészleteken. Akik az elmúlt hónapokban egykori árfolyamgátas forinthitelesként élvezték a kamatcsökkentések hatását, nem mentesültek attól, hogy az árfolyamgát-szerződésük megkötésétől számított 5 év múltán ismét egy magasabb törlesztőrészlettel kelljen megbarátkozniuk.

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Eltelt egy újabb hét, amin ismét rengeteg érdekes, izgalmas cikk jelent meg a Pénzcentrumon. Éppen ezért most is összegyűjtöttük a legfontosabb, legolvasottabb írásainkat.

A Pénzcentrum kigyűjtötte, mely települések tartoznak az egyes járásokhoz, ahol 2,5 millió vagy 3,5 millió támogatást lehet igénybe venni.

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

A CSOK Plusznál – ahogy azt a korábbi lakástámogatási elemeknél már megszokhattuk – számos feltételt vár el az állam.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.